Un élément essentiel est constitué par l’évolution de la valeur des actifs sous-jacents, assis sur l’évolution des taux d’intérêt et sur les transactions constatées sur un marché physique, particulièrement dynamique (312 Mds€ de transactions constatées en Europe hors résidentiel en 2018, source CBRE).

On observe ainsi une décote persistante sur les actifs nets réévalués (- 8 % par rapport à l’ANR Spot calculé par Green Street) alors même que les transactions récentes impliquant des foncières cotées se sont réalisées au-dessus des valeurs de fin 2018 (portefeuille Terreis, cession par Unibail Rodamco Westfield de la Tour Majunga à la Défense et de sa participation dans le centre commercial Jumbo à Helsinki en Finlande).

Autre constat : un fort écartement des niveaux de prime de risque dans un contexte de ralentissement économique en Europe et de « capitulation » des banques centrales qui a ainsi ramené en territoire négatif le taux constaté sur l’obligation dix ans allemande, pour la première fois depuis 2016.

À relever d’ailleurs à cet égard que la prime de risque constatée en Europe sur les patrimoines des foncières cotées est significativement supérieure à celle observée aux Etats-Unis (320 points de base sur les meilleurs centres commerciaux européens vs 130 bps sur la même catégorie Outre Atlantique).

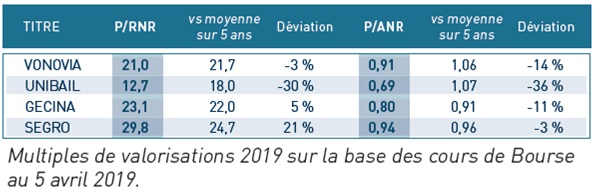

Le tableau ci-dessus, qui retient les foncières dominantes sur chaque segment d’activité (Logement Allemagne/ Commerce Europe/ Bureaux France/ Logistique) témoigne d’une décote systématique, tant en termes de multiple de résultat que de cours sur ANR par rapport à la moyenne à cinq ans sauf pour la logistique dont les perspectives sont tirées par le développement du commerce électronique.

Nous considérons ainsi que les foncières cotées conservent un potentiel d’appréciation [1] tant en relatif par rapport aux autres classes d’actifs actions qu’en absolu et nous maintenons nos convictions : le résidentiel allemand, le bureau allemand et la logistique.