Alors que nous venons de clôturer le troisième trimestre, nous vous proposons dans cet hebdo de faire un point sur les performances et les rendements obligataires, puis d’aborder un sujet plus fondamental, largement discuté quantitativement mais rarement débattu du point de vue qualitatif : le lien entre l’inflation et les taux d’intérêts.

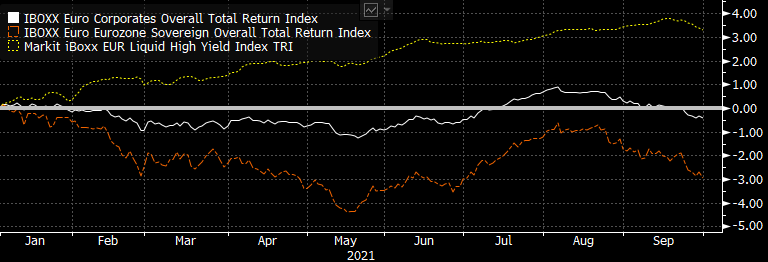

Concernant les performances des indices obligataires, rien de plus parlant qu’un graphique…

… que nous assortirons des commentaires suivants :

… que nous assortirons des commentaires suivants :

![]() Hormis le high yield, très minoritaire en termes de volume, l’ensemble de la catégorie obligataire corporate et souveraine est plutôt en territoire négatif sur l’année, ce qui signifie que les rendements obligataires, bien qu’on entende régulièrement qu’ils sont de plus en plus bas, sont restés stables ou ont grimpé !

Hormis le high yield, très minoritaire en termes de volume, l’ensemble de la catégorie obligataire corporate et souveraine est plutôt en territoire négatif sur l’année, ce qui signifie que les rendements obligataires, bien qu’on entende régulièrement qu’ils sont de plus en plus bas, sont restés stables ou ont grimpé !

![]() Les souverains ne bénéficiant plus d’aucun coussin de portage, chaque secousse est immédiatement répercutée dans les performances, et la volatilité de l’indice ‘souverain’ s’est révélée supérieure à celle de l’indice ‘high yield’.

Les souverains ne bénéficiant plus d’aucun coussin de portage, chaque secousse est immédiatement répercutée dans les performances, et la volatilité de l’indice ‘souverain’ s’est révélée supérieure à celle de l’indice ‘high yield’.

![]() Malgré une offre sur le marché primaire atteignant des records, (voir cet article de S&P de juillet 2021 [1] :

Malgré une offre sur le marché primaire atteignant des records, (voir cet article de S&P de juillet 2021 [1] :

Cette hausse de la demande s’est clairement vue chez les institutionnels, mais également dans l’ensemble du spectre des investisseurs, trésoriers inclus, chacun cherchant à contrecarrer les taux négatifs par une augmentation de la prise de risque crédit, finalement souvent plus compréhensible et plus pilotable que le risque macro, devenu binaire et systémique. Le high yield n’a pas connu de faiblesse sur l’année, ce qui témoigne d’une hausse de la demande au moins aussi forte.)

![]() La corrélation court terme entre les catégories obligataires est assez forte, comme en témoignent les mouvements visibles à l’œil nu sur le graphique. Elle l’est également avec les actions, comme l’indiquent les mouvements de la fin septembre, qui concernaient toutes les classes d’actifs. Ceci explique justement précisément l’importance qu’a pris le risque global et systémique dans le comportement des marchés, au détriment temporaire de l’analyse microéconomique, qui prend le pas sur un horizon à plus long terme. Et cela, a fortiori sur les obligations qui font défaut ou non, uniquement en raison de la capacité de l’emprunteur à rembourser et non pour tel accès de volatilité dû aux banques centrales, à un chiffre d’inflation ou à un potentiel shutdown américain.

La corrélation court terme entre les catégories obligataires est assez forte, comme en témoignent les mouvements visibles à l’œil nu sur le graphique. Elle l’est également avec les actions, comme l’indiquent les mouvements de la fin septembre, qui concernaient toutes les classes d’actifs. Ceci explique justement précisément l’importance qu’a pris le risque global et systémique dans le comportement des marchés, au détriment temporaire de l’analyse microéconomique, qui prend le pas sur un horizon à plus long terme. Et cela, a fortiori sur les obligations qui font défaut ou non, uniquement en raison de la capacité de l’emprunteur à rembourser et non pour tel accès de volatilité dû aux banques centrales, à un chiffre d’inflation ou à un potentiel shutdown américain.

Les traditionnels mécanismes de compensation inter-actifs devenant, à court terme, inopérants, la gestion d’un portefeuille diversifié, qu’il soit mix actions/obligations ou obligataire pur devient plus complexe :

![]() Recherche de nouveaux outils de couverture : récemment la détention de dollar non couvert, devise fligh to quality par excellence et bénéficiant de la hausse des taux américains, pouvait par exemple être utile.

Recherche de nouveaux outils de couverture : récemment la détention de dollar non couvert, devise fligh to quality par excellence et bénéficiant de la hausse des taux américains, pouvait par exemple être utile.

![]() Flexibilité de l’allocation des poches, loin de la traditionnelle allocation 60/40 ou 70/30 qui permettait, par le portage, d’assurer le capital à horizon de quelques années pour une volatilité limitée.

Flexibilité de l’allocation des poches, loin de la traditionnelle allocation 60/40 ou 70/30 qui permettait, par le portage, d’assurer le capital à horizon de quelques années pour une volatilité limitée.

![]() Meilleure communication auprès des clients finaux pour stabiliser les encours sur des périodes plus longues, et ainsi éviter les accès de volatilité à court terme de plus en plus fréquents et aléatoires.

Meilleure communication auprès des clients finaux pour stabiliser les encours sur des périodes plus longues, et ainsi éviter les accès de volatilité à court terme de plus en plus fréquents et aléatoires.

Concernant notre stratégie de positionnement, comme nous l’avions évoqué plusieurs fois entre juin et la rentrée, nous continuons pour le moment d’éviter les souverains et préférons positionner nos portefeuilles sur des durations courtes avec un rendement significatif. Par exemple, notre fonds flexible Octo Crédit Value est passé d’une duration entre 4 et 5 en fin de premier semestre à une duration de 2 au cours de la période estivale, considérant que les souverains n’avaient plus la capacité d’offrir un coussin d’amortissement en cas de stress (cf journée du 28 septembre), que les tensions sur le tapering ou les négociations sur le plafond de dette américain joueraient négativement et impacteraient, par sympathie, les souverains européens, et que les corporates investment grade n’offraient pas de spread suffisant pour contrer ce mouvement macro.

Cependant, nous considérons que ce mouvement sera de courte durée en Europe, nos équilibres économiques étant bien loin de ceux des USA ; une hausse des taux souverains au-delà d’un taux moyen de l’Eurozone de 0.20% à 10 ans (pic atteint en mars 2020) nous conduirait à reconstituer progressivement une poche d’obligations d’Etat, la BCE souhaitant maintenir un taux d’emprunt long terme autour de zéro pour ses membres afin de garantir leur capacité à payer leurs intérêts et à se refinancer indéfiniment.

Vient alors la question de l’inflation… Car on entend partout « les taux vont monter si l’inflation est durable ». Et nous passerons ici à notre deuxième point, moins conjoncturel.

L’assertion voulant que les taux montent si l’inflation monte vient de la théorie économique traditionnelle : Taux = inflation + croissance.

Pourtant, au cours de la période récente, cette formule a peu fonctionné et les théories basées sur le taux réel affirmant, parfois depuis le début des années 2000, que les taux étaient trop bas et ne pouvaient que monter, se sont fourvoyées pendant maintenant deux décennies. Certains pourront alors arguer que deux décennies sont une période courte à l’échelle du système économique mondial et que le rattrapage n’en sera que plus fort sur les prochaines décennies du siècle, mais nous resterons, de notre côté, à l’échelle de la plupart des investisseurs, pour lesquels quelques dizaines d’années sont déjà largement suffisantes.

La question qui se pose donc est : cette formule fonctionne-t-elle donc encore ou doit-elle être modifiée ?

Si nous ne sommes pas théoriciens économique ou monétaire, nous nous permettons tout de même d’opter pour la seconde option et suggérerons trois facteurs qui devraient être ajoutés dans l’addition pour la rendre opérante dans le système actuel :

![]() l’action de la banque centrale

l’action de la banque centrale

![]() le niveau d’internationalisation de la devise

le niveau d’internationalisation de la devise

![]() le degré de diffusion de la monnaie

le degré de diffusion de la monnaie

L’action de la banque centrale :

Facteur le plus évident, certaines banques centrales sont capables de décorréler les taux de toute formule économique pour des raisons de stabilité systémique et de cohésion politique. C’est le cas de la Banque Centrale Européenne qui a placé ses taux directeurs en territoire nul puis négatif pour assurer la stabilité et la pérennité de la Zone Euro, en assurant les transferts d’endettement entre pays ‘core’ et pays ‘périphériques’. Les pays périphériques ayant encore besoin des taux zéro pour assurer le refinancement de leur dette, on pourrait tout à fait imaginer une inflation durable autour des 2% et un maintien des taux zéro. Ceci serait d’ailleurs une formidable combinaison pour désendetter rapidement les Etats européens sans croissance ni effort significatif sur les déficits budgétaires… La variable d’ajustement serait alors, en cas d’excès, une dévalorisation de l’Euro par rapport à des devises sans inflation et aux équilibres budgétaires et d’endettement de meilleure qualité. Cette notion de change nous amène au second point.

Le niveau d’internationalisation de la devise :

La monnaie peut servir à trois choses : consommer, investir, épargner. La consommation et l’investissement peuvent créer de l’inflation, l’épargne est plutôt déflationniste. Sur la décennie passée, la consommation et l’investissement en Europe sont globalement stables, l’épargne a elle plutôt grimpé, à la faveur des liquidités injectées par la BCE. Que les prix grimpent par les matières premières est moins un sujet d’inflation car ils se corrigent en général par une moindre consommation et/ou une baisse des marges des entreprises.

Nous considérons que ces forces économiques restent aujourd’hui très faibles en Europe, malgré l’effet de base et de certaines pénuries qui peuvent paraître inquiétantes mais qui sont uniquement de courte durée (cf. le prix du bois en 2020-2021, revenu rapidement sur ses niveaux pré-crise)

Le second facteur de l’inflation est que si on ajoute de la monnaie dans un système fermé, les prix augmentent. Or la BCE a multiplié les liquidités par dix en vingt ans. On peut être alors tenté de conclure : ces liquidités vont forcément créer de l’inflation.

Reste à rappeler que la condition initiale était un système fermé. Or deux points viennent contrecarrer cette condition :

- La consommation et l’investissement européen sont de plus en plus ouverts sur le monde, qu’il s’agisse des délocalisations d’entreprises, des plateformes de distribution internationalisées (AliExpress par exemple), de la diversification des portefeuilles financiers institutionnels et privés, …

- Depuis sa création en 2000, l’Euro n’a cessé d’asseoir son poids de devise de réserve internationale, augmentant régulièrement sa part face au dollar et étant ainsi stocké dans les bilans des banques centrales et institutionnels étrangers.

Entre fuite des capitaux dus à l’investissement et à la balance commerciale largement déficitaire de l’Europe et statut de devise de réserve, on est loin du système autonome et fermé pour lequel une formule basique liant les taux nationaux à une devise nationale et à une inflation nationale pourrait fonctionner. Intégrer le facteur d’internationalisation d’une devise ajouterait une précision utile à cette formule.

Le degré de diffusion de la monnaie :

Un facteur parfois évoqué sous une autre forme, à savoir la vélocité de la monnaie. En effet, plus une monnaie change de main rapidement, plus on peut en déduire que l’inflation est élevée. Mais c’est finalement plus une observation d’un effet collatéral qu’un véritable facteur d’inflation en soi.

Notre suggestion du degré de diffusion de la monnaie revient plutôt à évoquer des paradigmes que l’on entend souvent depuis une décennie à savoir :

- La déconnexion de la finance et de l’économie : il s’agit en réalité d’une difficulté de la monnaie injectée par la BCE à quitter le système financier pour se diffuser dans l’économie du quotidien, dans la consommation ou les salaires. S’est ainsi créée une disparité entre les très grandes entreprises, largement financiarisées et ayant un accès direct aux marchés de capitaux, et donc aux liquidités de la banque centrale, et les PME/ETI, que la désintermédiation bancaire et la réglementation (poussant les banques à placer leurs liquidités dans les obligations souveraines plus que dans des prêts aux entreprises) ont sensiblement isolées. De plus, l’incertitude économique, politique, sociale, tout comme la concurrence internationale exacerbée ont plutôt poussé les investisseurs européens à placer leurs liquidités complémentaires, qu’ils étaient les premiers à recevoir, sur des actifs peu risqués ou à l’étranger, rendant le principe du ruissellement cher à certains politiques, inopérant.

- L’accroissement des disparités : n’oublions pas ici que la BCE doit gérer une inflation européenne, alors même que les disparités d’accès aux liquidités et de dynamisme économique sont colossales depuis plus d’une décennie. En pleine crise des périphériques, l’Allemagne se retrouvait par exemple être le réceptacle de toutes les liquidités européennes, en particulier celles qui quittaient précipitamment les banques grecques ou italiennes. La monnaie circule aujourd’hui un peu mieux, notamment par le truchement de la BCE qui opère une balance entre les pays, mais on est encore bien loin d’une zone homogène, dans laquelle la circulation est suffisamment facile et équilibrée pour relancer une quelconque inflation globale de la Zone. Il en est de même pour le chômage, la fiscalité, l’utilisation de certaines matières premières plutôt que d’autres (charbon et gaz en Allemagne versus nucléaire en France), qui sont autant de facteurs contribuant à la disparité d’inflation des pays de la Zone, rendant la notion d’inflation Euro sybilline et sans signification.

Cette disparité entre pays s’est accentuée lors de la crise du covid et s’est dupliquée sur des disparités entre tailles de sociétés (les bilans des bluechips européennes sont souvent gorgés de trésorerie), entre secteurs, entre catégories socio-économique, créant des bulles inflationnistes ciblées, souvent d’ailleurs sur des actifs absents des indices d’inflation traditionnels. Nous noterons par exemple qu’il y eut, dans la décennie passée, plus d’inflation sur les biens de luxe que sur les biens de consommation ou plus d’inflation sur les obligations d’Etat que sur les salaires…

En conclusion, nous considérons que la formule historique de l’inflation n’est juste que si on la place dans un contexte d’économie basique, plutôt fermée sur elle-même et relativement homogène, ce qui pouvait être le cas durant le début du vingtième siècle. La présence des banques centrales, l’internationalisation des flux de devises, l’importance du politique dans la gestion monétaire, la création de la Zone Euro pilotée par une seule BCE mais plusieurs gouvernements, l’accroissement de la confiance internationale dans la devise européenne, l’importance accrue du système financier comme première courroie de transmission des liquidités, sont autant de facteurs qui rendent cette formule désuète. Resterait à calibrer ces facteurs ce qui est hors de notre propos et nous semble à l’heure actuelle extrêmement complexe.

Nous en tirerons simplement une conclusion d’investissement qui nous exemptera de l’alarmisme ambiant sur l’inflation d’où qu’elle vienne : ce n’est pas parce qu’il y aura une inflation modérée, voire significative en Eurozone pendant deux à trois années, que les taux monteront ; la BCE a d’autres priorités politiques et systémiques et pèsera de tout son poids pour maintenir les taux bas, en dépit de tout regain d’inflation. A moins que celle-ci bondisse sur les niveaux argentins bien sûr…