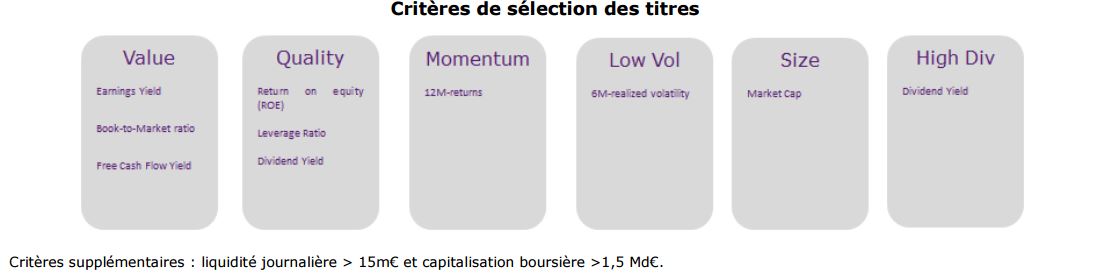

Les « styles » d’investissement visent à capturer des primes de risque et des anomalies de marché, observées structurellement sur longues périodes. S’il n’existe pas de classification arrêtée, on distingue traditionnellement quatre grandes familles de styles, applicables aux actions mais également aux autres classes d’actifs : Value, Size, Carry, Momentum. Nous présentons ici une application aux actions européennes (pour plus de détails lire aussi Portefeuille de « styles », une solution au dilemme de l’allocation d’actifs traditionnelle ?).

La stratégie Value vise à sélectionner des actifs qui apparaissent sous-valorisés, et se basent donc sur sur une mesure de l’écart entre la valeur fondamentale des actifs et leur prix de marché, alors que la stratégie Quality sélectionne des titres selon des critères de solidité / stabilité pure, sans tenir compte de leur prix.

Les stratégies Momentum et Low Vol exploitent des biais comportementaux des investisseurs : la première sélectionne les actifs qui ont le mieux performé sur les 12 derniers mois, et la seconde ceux qui ont été les moins volatiles sur les 6 derniers mois.

La stratégie Size, s’inspire notamment des travaux de Fama-French, et sélectionne les actifs de plus petite capitalisation boursière, pour leur surperformance historique.

La stratégie High Div est une stratégie de Carry, elle sélectionne les titres qui offrent historiquement les dividendes les plus élevés.

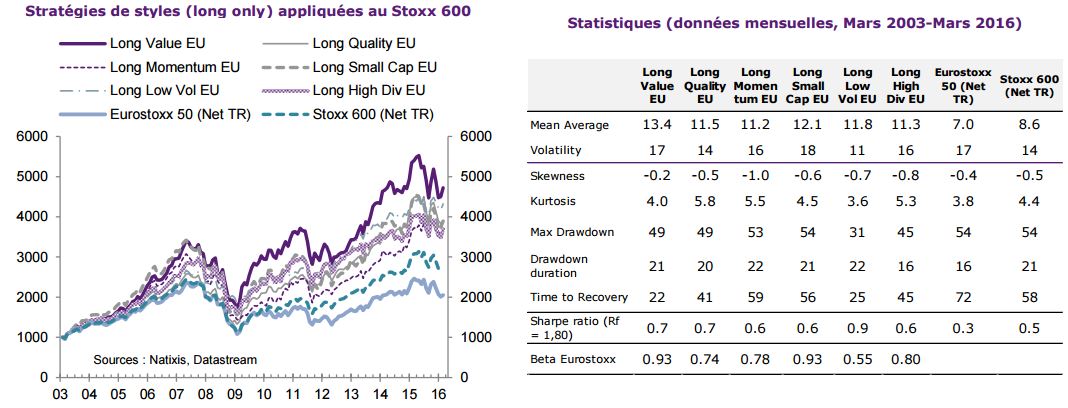

Nous nous intéressons à ces styles sur l’univers actions Europe (titres sélectionnés au sein du Stoxx 600). Dans leur version « long only » (panier de 50 titres sélectionnés suivant les critères ci-dessus), les stratégies de style surperforment historiquement les benchmarks actions traditionnels.

A l’exception de la stratégie Low Vol, les stratégies étudiées se situent, en termes de volatilité historique sur des niveaux équivalents aux indices européens traditionnels, et par conséquent, présentent toutes des ratios de Sharpe supérieurs (tableau ci-dessous).

Pour certaines stratégies (Momentum, Small Caps, High Div), ces performances

viennent compenser un risque asymétrique (skewness plus négatives que le/les benchmark(s)). Enfin, ces indices

Long Only affichent bien évidemment une corrélation élevée au marché action (beta moyen à l’Eurostoxx 50 compris

entre 0,55 et 0,93). A long terme, les stratégies de style surperforment leurs indices de référence, en

conservant un beta élevé à ceux-ci.

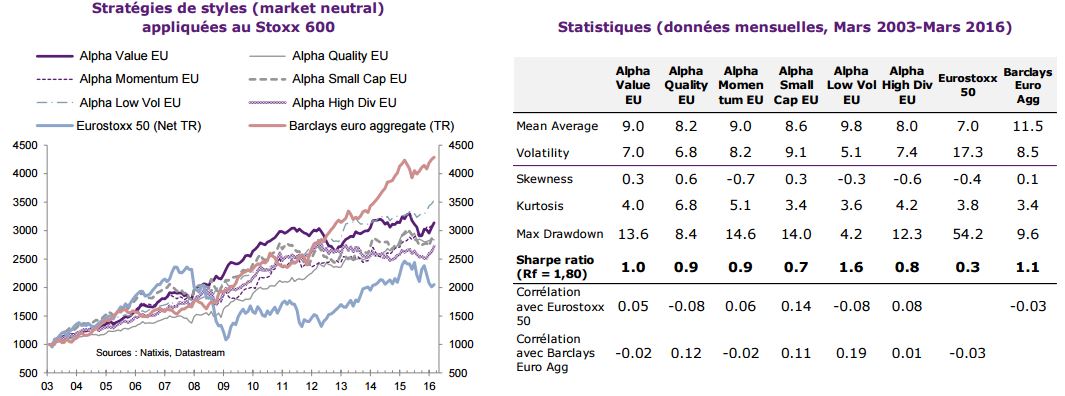

Dans une deuxième version (« market neutral »), nous cherchons à neutraliser ce beta au marché afin de capter uniquement la prime qui réside dans les stratégies.

Nous nous intéressons à des stratégies « market neutral » constituées :

- d’un panier long de 50 titres sélectionnés sur des critères de style,

- dont le beta (calculé sur 60 jours glissants) est neutralisé par des positions short de futures Eurostoxx 50.

Sur la période 2003-2016, ces stratégies « market neutral » ont réalisé une performance allant de 8 à 10% par an pour une volatilité annualisée comprise entre 5 et 9%. Leurs ratios de Sharpe historiques sont donc très attractifs (tableau de droite) et comparables à ceux offerts par l’obligataire (indice Barclays Euro Aggregate). Par construction, les indices présentent une faible corrélation au marché action. Mais l’intérêt réside aussi dans la faible corrélation au marché obligataire (corrélations allant de 0 à 0,2 à l’indice Barclays Euro Aggregate).

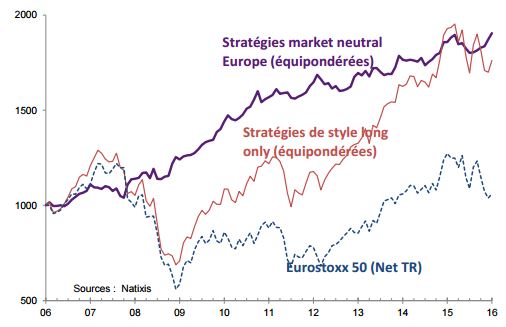

L’investissement par styles sur les actions apparaît particulièrement attractif dans un contexte marqué par peu d’opportunités de rendements sur l’obligataire, et sur les marchés actions, une volatilité plus soutenue et heurtée, et moins de directionnel.

Dans leur version long only appliquées aux actions, ces stratégies surperforment historiquement leur indices de référence. Dans leur version market neutral, elles offrent un profil rendement/risque comparable à l’obligataire, avec une corrélation faible à celui-ci, offrant ainsi une alternative intéressante.

Nous montrons en particulier que dans le cas européen, un portefeuille de styles bien diversifié atteint un ratio de Sharpe de 0,9 avec une asymétrie de rendement positive, et une faible corrélation aux actions/obligations, même en période de stress/de corrections sur ces marchés.