2020 a été une année en tout point inhabituelle pour les marchés financiers. Si le choc provoqué par la pandémie de Covid-19 a d’abord entraîné un « sell-off » massif, ce dernier a été suivi d’un rebond de l’appétit pour le risque qui a duré jusqu’à la fin de l’année. Trois grands enseignements peuvent être tirés du comportement tenu par les marchés l’année passée. Au premier chef, c’est la nature même du choc pandémique et la révolution monétaire et budgétaire qu’il a enclenchée qui ont été au fondement de la performance des actifs risqués et de nos perspectives globales sur les actifs.

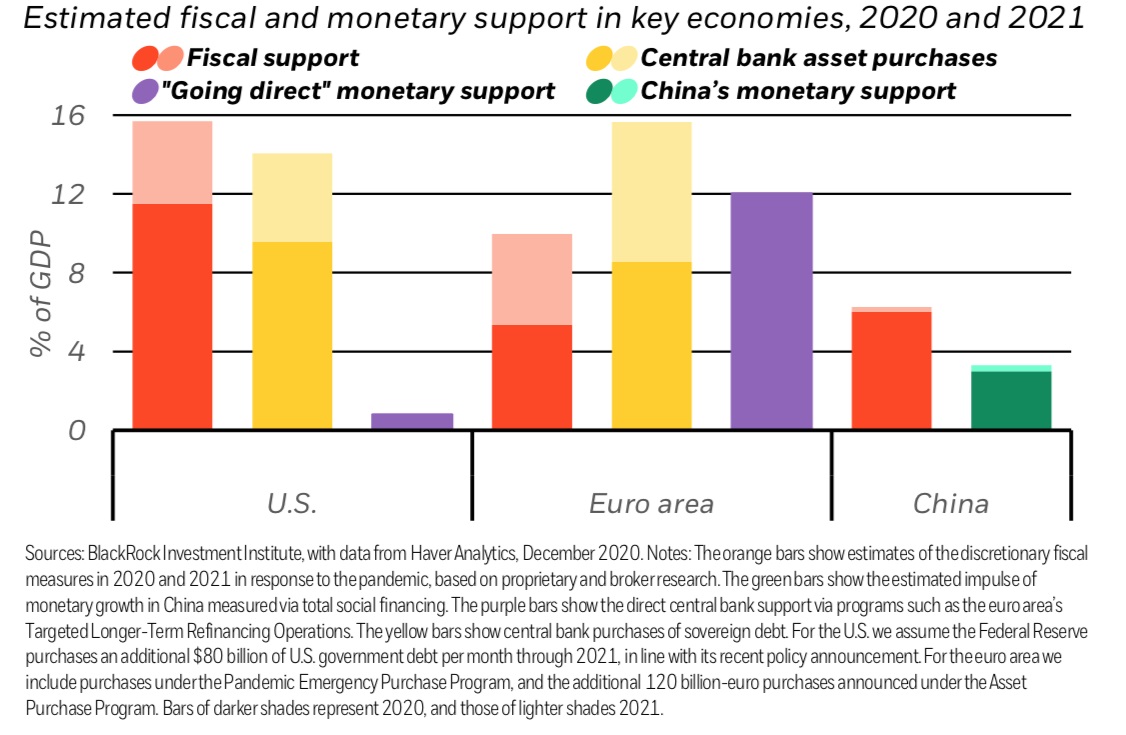

Le choc pandémique a d’abord fait plonger les marchés début mars. Alors que la crise n’en était qu’à ses commencements, nous pronostiquions déjà que les pertes économiques cumulées qu’elle générerait – l’aspect auquel les marchés financiers attachent le plus d’importance – seraient probablement très inférieures à celles entraînées par la crise financière mondiale de 2008. Les répercussions de la Covid-19 nous ont paru s’apparenter davantage à celles d’une catastrophe naturelle de grande ampleur, à laquelle succède un redémarrage économique rapide – à condition, toutefois, que les autorités apportent le soutien nécessaire pour tenir jusqu’à la reprise effective. Cela a été le cas : la riposte budgétaire et monétaire qui a été enclenchée s’est avérée exceptionnelle ; il nous a ainsi paru opportun d’augmenter notre allocation stratégique aux actions. Sur le plan tactique, nous avons revu les obligations à la hausse et accru notre préférence pour les actifs de qualité ; nous avons également maintenu une position modérément pro-risque pour le restant de l’année 2020. La révolution macroéconomique qui a été initiée se poursuit, et elle joue un rôle essentiel au sein de nos Perspectives globales pour 2021. Le maintien du soutien budgétaire et monétaire en 2021 permettra d’éviter des dommages économiques durables, alors que le déploiement des vaccins contre la Covid-19 devrait bientôt nous faire entrer dans une économie post-pandémique (cf. le graphique ci-dessus).

Le choc pandémique a d’abord fait plonger les marchés début mars. Alors que la crise n’en était qu’à ses commencements, nous pronostiquions déjà que les pertes économiques cumulées qu’elle générerait – l’aspect auquel les marchés financiers attachent le plus d’importance – seraient probablement très inférieures à celles entraînées par la crise financière mondiale de 2008. Les répercussions de la Covid-19 nous ont paru s’apparenter davantage à celles d’une catastrophe naturelle de grande ampleur, à laquelle succède un redémarrage économique rapide – à condition, toutefois, que les autorités apportent le soutien nécessaire pour tenir jusqu’à la reprise effective. Cela a été le cas : la riposte budgétaire et monétaire qui a été enclenchée s’est avérée exceptionnelle ; il nous a ainsi paru opportun d’augmenter notre allocation stratégique aux actions. Sur le plan tactique, nous avons revu les obligations à la hausse et accru notre préférence pour les actifs de qualité ; nous avons également maintenu une position modérément pro-risque pour le restant de l’année 2020. La révolution macroéconomique qui a été initiée se poursuit, et elle joue un rôle essentiel au sein de nos Perspectives globales pour 2021. Le maintien du soutien budgétaire et monétaire en 2021 permettra d’éviter des dommages économiques durables, alors que le déploiement des vaccins contre la Covid-19 devrait bientôt nous faire entrer dans une économie post-pandémique (cf. le graphique ci-dessus).

- Un des principaux effets de la révolution qui a été initiée, c’est la probable diminution de la sensibilité des rendements nominaux aux hausses de l’inflation – comme le reflète le thème du nouveau régime nominal que nous développons dans nos perspectives pour 2021. Les rendements nominaux devraient être plafonnés par les banques centrales, qui ont fait savoir qu’elles seraient plus enclines à laisser l’inflation dépasser leurs objectifs et, de fait, les économies entrer en surchauffe. Logiquement, il devrait en résulter une croissance plus forte et des rendements réels plus faibles. Si cette combinaison d’effets nous paraît sous-estimée par les marchés, elle pourrait toutefois stimuler les actifs risqués alors que la perspective d’une vaste campagne de vaccination contre la Covid-19 a déjà revigoré les marchés ces derniers mois.

- La deuxième leçon à retenir de 2020, c’est le rôle majeur que jouent maintenant les tendances structurelles à long terme dans la performance des actifs. La pandémie a ainsi accru l’intérêt porté à la durabilité, et assis la prédominance du commerce en ligne sur le commerce de détail traditionnel. Les expositions technologiques soutenues par des évolutions structurelles à long terme ont pour leur part continué de surperformer. L’approche de type « barbell » que nous adoptons vis-à-vis des actifs risqués sur les six à douze prochains mois s’en trouve affinée : d’une part, des actifs de qualité tels que des titres des secteurs des technologies et de la santé, d’autre part, des expositions cycliques particulières. Les actifs de qualité dotés de bilans et de flux de trésorerie solides devraient également offrir une bonne résistance face aux obstacles qui pourraient parsemer la route jusqu’au redémarrage complet de l’activité. Nous continuons de surpondérer le facteur « qualité », un principe qui a bien fonctionné tout au long de l’année 2020. Les secteurs traditionnels « Value » vont probablement être confrontés à des défis structurels que la pandémie a aggravés, ce qui pourrait limiter leur capacité de hausse même en cas de redémarrage économique rapide.

- Enfin, le troisième enseignement que l’on peut tirer, c’est qu’il est essentiel de bien sélectionner les expositions cycliques. Dans nos Perspectives de mi-année pour 2020, nous avions souligné l’importance de revenir à la cyclicité : nous avions ainsi mis fin à notre surpondération des actions américaines et asiatiques hors Japon, et avions décidé de surpondérer les actions européennes. Ces décisions se sont avérées moins fructueuses que d’autres que nous avions prises, telles que les surpondérations des obligations à haut rendement, ou « High Yield », et du facteur « qualité ». En conséquence, nous sommes depuis devenus neutres sur la dette des marchés émergents et positifs sur les actions du même univers.

En conclusion, nos opinions macro sur les risques – que sous-tendent la nature même du choc pandémique et la révolution budgétaire et monétaire qui s’est ensuivie – ont été essentielles pour faire face aux turbulences qui ont agité les marchés l’année dernière. Un point qu’il faut absolument retenir, c’est la rapidité avec laquelle les politiques macroéconomiques peuvent évoluer et l’incidence durable que cela peut avoir sur la dynamique du marché. La révolution qui a été initiée en 2020 demeure un élément central de notre vision des investissements pour cette nouvelle année : si vous souhaitez en savoir plus, veuillez consulter nos Perspectives globales pour 2021.