Après l’une des années les plus volatiles, quelles leçons pouvons-nous tirer ? Qu’est-il advenu des marchés actions, des différents secteurs, thèmes et styles d’investissement ? Pour quelles raisons la "value" a-t-elle bénéficié de la rotation ? A quoi pouvons-nous nous attendre à l’avenir ? La rotation actuelle a-t-elle encore de la vigueur et le momentum va-t-il continuer d’être favorable à la gestion "value" ? Y a-t-il de la valeur dans la "value" ?

Dès l’été 2019, nous écrivions « [...]le style "value" a besoin soit d’une réaccélération durable de la croissance mondiale, soit, à l’autre extrême, d’une profonde récession, forçant une réévaluation des primes et une sous-performance des styles "quality" et "momentum" [...]". "Bien que le facteur et le style ‘’value’’ aient rarement été aussi bon marché, ils ont besoin d’un soutien fondamental de l’économie, d’une diminution de l’incertitude politique et d’une hausse des rendements obligataires pour acquérir une dynamique durable. »

Depuis novembre dernier, le déclassement des styles "momentum" et "quality" a commencé et les conditions d’un rallye durable du style "value" n’ont jamais été aussi favorables au cours de la dernière décennie.

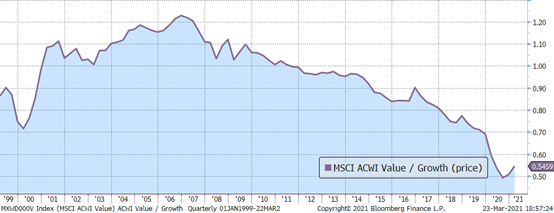

Il y a exactement un an, les marchés ont touché leurs plus bas niveaux en 2020 après avoir connu l’un des trimestres les plus mauvais et les plus volatils de leur histoire, dans le contexte de la pandémie COVID et d’économies mondiales subissant les confinements. Travailler à la maison, rester à la maison, jouer à la maison, manger à la maison, acheter à la maison, se divertir à la maison étaient les nouveaux mantras de l’époque. L’action rapide des gouvernements et des banques centrales a stimulé une reprise unique en son genre, sans précédent dans l’Histoire, et a propulsé les valeurs "growth" vers des sommets. Alors que les rendements obligataires s’effondraient, devenant parfois même négatifs, les investisseurs désertaient les actions bon marché (« value »), car nombre d’entre elles étaient plus exposées aux industries cycliques, aux services financiers et aux services, qui avaient été profondément touchés par les confinements et le ralentissement colossal de la croissance mondiale. Parallèlement, les prix du pétrole ont également plongé en dessous de zéro, la demande ayant fortement chuté pendant que l’OPEP augmentait l’offre. L’indice MSCI ACWI Value a plongé et touché son plus bas niveau en huit ans le 20 mars 2020 ! Par rapport à l’indice "growth", un plancher de 21 ans a été touché le 30 septembre.

MSCI ACWI Value/Growth (cours)

Durant l’été, les actions "value" ont atteint des niveaux de valorisation relatifs que l’on ne retrouve d’ordinaire qu’après des crises comme celles de 2002 (graphique 1) ou de 2009. Malgré la faiblesse inhabituelle des cours, il a fallu un élément déclencheur pour amorcer la rotation qui éloigne des paniers de valeurs "growth" de qualité et des valeurs liées à la thématique du confinement "stay-at-home". Ce déclic s’est produit début novembre avec les très bonnes nouvelles sur le front des vaccins, la perspective d’une réouverture rapide et, plus tard, l’élection de Joe Biden avec la perspective d’une relance budgétaire massive. Les rendements obligataires ont commencé à augmenter (graphique 2), les courbes de rendement ont encore davantage accentué leur pentification avec les attentes d’une inflation plus élevée, d’une amélioration de l’activité économique (graphique 4) et d’une diminution des incertitudes politiques (graphique 3) ainsi que des risques de crédit par défaut. Les secteurs cycliques ont surperformé, tandis que les styles "value", "low quality" ou "high volatility" ont brillé grâce à l’optimisme économique.

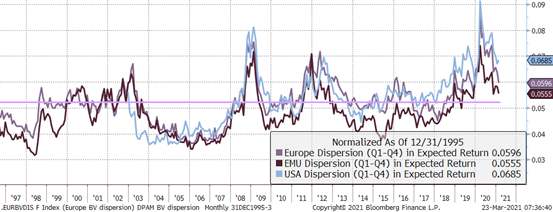

Graphique 1 : Dispersion du rendement attendu pour les stratégies Behavioral Value (la dispersion est calculée, secteur par secteur, comme le rendement attendu du 1er quartile - rendement attendu du 4ème quartile, puis agrégée pour l’univers par poids sectoriel).

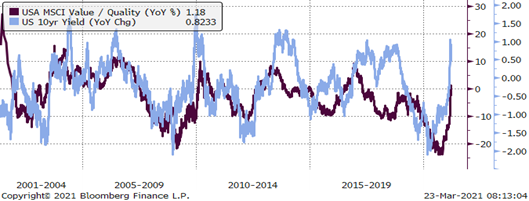

Graphique 2 : La hausse des rendements obligataires à long terme a favorisé la surperformance des stratégies "Value" par rapport aux stratégies "Quality" (ou "Growth").

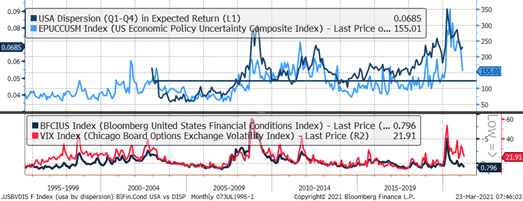

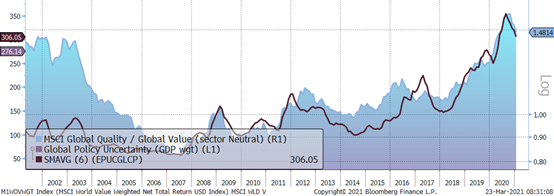

Graphique 3 : la baisse des incertitudes politiques, des incertitudes des marchés (Vix) ou des conditions financières favorise la compression de la dispersion, la réappropriation de la prime de valorisation et la réalisation d’une surperformance (ici pour les États-Unis).

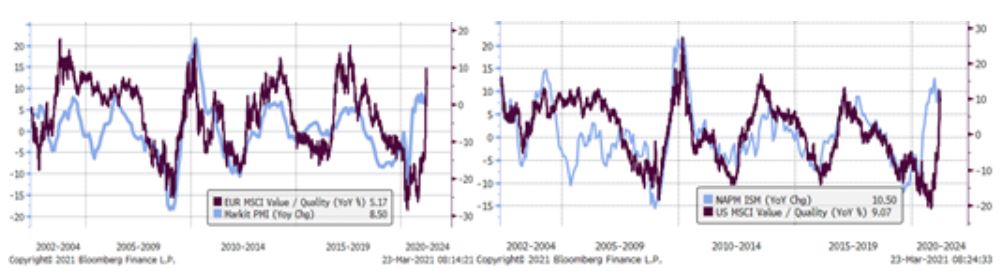

Graphique 4 : l’amélioration de l’indice PMI (YoY%) a soutenu la surperformance relative de la "Value" par rapport à la « Quality » (Europe et Etats-Unis).

A quoi nous attendre pour l’avenir ? La rotation a déjà été forte en prévision de la reprise de la croissance mondiale, et soutenue par des plans de relance budgétaire massifs, des banques centrales de plus en plus accommodantes et la forte épargne des ménages. Bien que certains secteurs cycliques profonds aient déjà récupéré de leurs points bas (par exemple l’automobile, les technologies, l’exploitation minière, l’exposition à la Chine), des poches d’opportunités existent encore sur les thèmes liés à la réouverture des économies, les financières, l’énergie, ou certaines valeurs exposées aux services aux consommateurs. Pourtant, malgré un retournement déjà spectaculaire, le rebond du facteur "value" a été plus lent que celui des valeurs cycliques. En outre, le positionnement sur les styles "value" est encore faible. Le momentum créé par les récentes révisions des résultats s’est renversé en faveur des paniers "value" et les valorisations relatives (ainsi que les facteurs "growth" et "quality" encore très chers) favorisent toujours le style "value".

Les stratégies "value" qui sont positivement corrélées à la hausse des rendements obligataires (à l’opposé des stratégies long terme comme celles sur les technologies et les styles "growth") offrent aux investisseurs un moyen naturel de diversifier et de couvrir le risque obligataire. Jusqu’à présent, la hausse des rendements obligataires a été plutôt modeste par rapport aux normes historiques. On peut s’attendre à une nouvelle normalisation, mais les stratégies "value" ont sous-estimé la hausse des rendements. La confiance a augmenté avec l’efficacité des vaccins et un déploiement continu permettra bientôt aux économies de rouvrir, libérant une énorme demande de dépenses et d’investissements. Les attentes en matière d’inflation augmentent rapidement, avec le prix des matières premières qui a bondi et la pénurie sur les chaînes d’approvisionnement qui exerce une pression en aval. Dans cet environnement, la pentification des courbes de rendement sera favorable (graphique 5), tout comme la réduction générale des incertitudes politiques (graphique 6).

La rotation des actions sera soutenue par les marchés de taux. Les actions à multiple élevé resteront sous le feu des critiques, étant donné que les taux érodent leur valeur.

Graphique 5 : la pentification des courbes de taux (ici pour l’Allemagne 10 ans - 2 ans) soutiendra la surperformance de la "value".

Graphique 6 : la diminution des incertitudes politiques soutiendra la surperformance du style "value" par rapport au style "quality" au niveau mondial.

Enfin un dernier soutien plus technique sera fourni par la rotation interne au sein des paniers momentum "rivaux". De nombreuses stratégies de ce type reposent sur une fenêtre mobile des rendements de 12 mois. Aujourd’hui, ces paniers commencent à se transformer en actions "value", à bêta/risque élevé ou de moindre qualité. Cette évolution devrait accélérer la rotation à partir du mois prochain.

Enfin un dernier soutien plus technique sera fourni par la rotation interne au sein des paniers momentum "rivaux". De nombreuses stratégies de ce type reposent sur une fenêtre mobile des rendements de 12 mois. Aujourd’hui, ces paniers commencent à se transformer en actions "value", à bêta/risque élevé ou de moindre qualité. Cette évolution devrait accélérer la rotation à partir du mois prochain.

Dans l’ensemble, les conditions financières continueront de favoriser les transactions exposées au risque et la surperformance relative du style "value". En tout état de cause, et comme d’habitude après une période de forte rotation sectorielle, la compression de la prime de valorisation va se propager à travers les différentes industries et donner un second souffle au facteur "value". En Europe, le rythme de la reprise a été freiné par un déploiement plus lent que prévu des vaccins, mais les États-Unis vont de l’avant avec leur programme de vaccination et leurs mesures de relance budgétaire massives. Les États-Unis seront les premiers bénéficiaires du commerce de reflation, mais ils contamineront aussi le reste du monde ! L’aube tant attendue du style "value" est enfin là, restez éveillés.