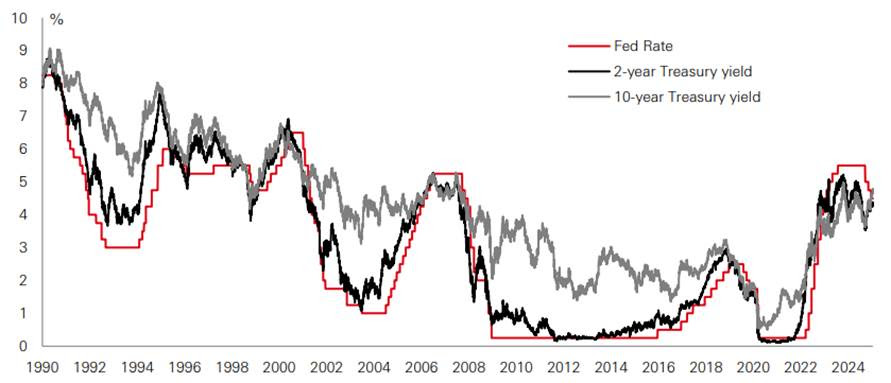

Les obligations d’État des marchés développés ont perdu beaucoup de terrain ces derniers mois. Le rendement des bons du Trésor américain à 10 ans a atteint 4,8 % en milieu de semaine dernière, un niveau qui n’avait pas été observé depuis octobre 2023. Les rendements des Gilt britanniques à 10 ans ont atteint 4,9 %, leur niveau le plus élevé depuis 2008. Mais que signifie le risque de voir les rendements obligataires franchir la barre des 5 % pour les investisseurs ?

Certains analystes macro-marché appellent cela « l’énigme inversée ». Il s’agit d’un jeu de mots sur le terme « conundrum » utilisé pour la première fois par Alan Greenspan pour décrire les rendements obstinément bas des obligations à long terme face aux 17 hausses de taux de la Fed jusqu’au milieu de l’année 2006. L’ « énigme inversée » d’aujourd’hui consiste à appliquer ce processus à l’envers... malgré les baisses de taux de la Fed, les rendements obligataires sont en hausse.

Certains analystes macro-marché appellent cela « l’énigme inversée ». Il s’agit d’un jeu de mots sur le terme « conundrum » utilisé pour la première fois par Alan Greenspan pour décrire les rendements obstinément bas des obligations à long terme face aux 17 hausses de taux de la Fed jusqu’au milieu de l’année 2006. L’ « énigme inversée » d’aujourd’hui consiste à appliquer ce processus à l’envers... malgré les baisses de taux de la Fed, les rendements obligataires sont en hausse.

Cette hausse est due à une combinaison de préoccupations budgétaires, d’inquiétudes concernant l’émission d’obligations et, dans une certaine mesure, de la nervosité des investisseurs à l’égard d’une potentielle erreur de politique monétaire. Au regard de la conjoncture récente, cette tendance est inhabituelle et, si l’« énigme inversée » se vérifie, cela pourrait signifier que nous sommes entrés dans un nouveau régime économique et de marché. Nous ne serions plus à l’ère des faibles rendements obligataires.

Cela pourrait avoir de profondes implications pour les investisseurs. Dans un tel environnement, les rendements des obligations à long terme devraient compenser les risques d’inflation et budgétaires, les obligations n’offrant plus une couverture toujours fiable pour les portefeuilles. Dans le même temps, des taux d’actualisation plus élevés poseraient un problème de valorisation pour les actifs sur l’ensemble de la courbe de risque (les primes de risque faibles étant particulièrement vulnérables à une revalorisation). Les investisseurs seraient alors à la recherche d’une nouvelle gamme de solutions alternatives et de placements privés pour renforcer la résilience de leurs portefeuilles. S’il s’agit vraiment d’un monde à « énigme inversée », il y a tout lieu d’adopter une approche d’investissement active et opportuniste en 2025.