En ce début d’année 2025, le dollar s’est encore apprécié. Les chiffres de l’économie américaine, meilleurs que prévus, ont entraîné une révision des anticipations concernant le nombre de baisses des taux de la Fed en 2025. Avec une activité économique qui devrait rester soutenue aux États-Unis et dans un contexte de craintes suscitées par l’implémentation des droits de douane, le dollar devrait continuer de s’apprécier. Quels en sont les facteurs de soutien et quand pourra-t-on enfin se réexposer à d’autres monnaies, plus particulièrement à l’euro ?

L’exceptionnalisme des États-Unis soutient la hausse du billet vert. Les indicateurs de l’économie américaine devraient, selon nous, rester positives à court terme. Dans le reste du monde, l’actualité économique a été mitigée, avec des perspectives de croissance toujours moroses pour l’Europe. La croissance devrait s’accélérer en Chine mais les tarifs douaniers que Donald Trump menace d’imposer restent néanmoins un obstacle. L’incertitude sur le plan intérieur a fait son retour ces dernières semaines, notamment dans l’Union européenne (croissance et situation politique) et au Royaume-Uni (politique budgétaire), et elle s’est accompagnée d’une dépréciation des monnaies.

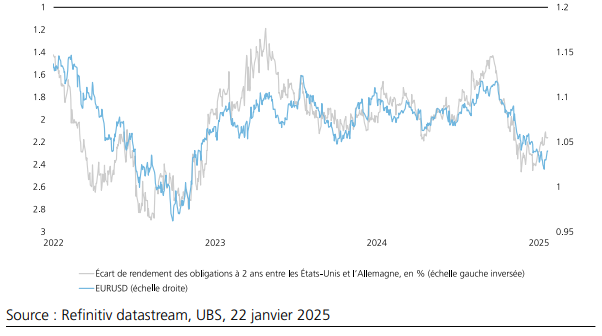

La possible divergence entre les politiques monétaires pourrait se traduire par une hausse du dollar à court terme. Nous prévoyons que la Fed réduira ses taux à deux reprises cette année, totalisant 50 points de base au total ; ces baisses ne devraient pas intervenir avant le deuxième et le troisième trimestre. La Banque centrale européenne devrait, quant à elle, abaisser les taux de 100 points de base au cours du premier semestre. Les divergences politiques influencent fortement les devises (Fig. 1), ce qui conditionne les marchés des changes et risque de provoquer un ajustement excessif des taux de change.

Les risques liés aux tarifs douaniers ne semblent pas être pleinement pris en compte. La récente hausse du dollar s’explique en grande partie par l’amélioration des données macroéconomiques des États-Unis, ce qui laisse présager une nouvelle appréciation du billet vert dans l’hypothèse où de nouveaux droits de douane seraient instaurés. Les craintes qui entourent l’impact inflationniste des droits de douane hantent l’esprit des investisseurs boursiers à court terme. Parmi les grandes économies, la zone euro est l’une des plus intégrées à l’économie mondiale. En valeur, les importations et les exportations représentaient ensemble 98 % de son PIB en 2023. Dès lors, il n’y a rien d’étonnant à ce que les investisseurs et les décideurs soient inquiets face aux obstacles croissants placés dans les échanges commerciaux internationaux ainsi qu’au retour de Donald Trump à la Maison-Blanche. Pendant la campagne présidentielle, Trump a fait part de son intention de renouer avec les politiques protectionnistes qu’il avait mises en œuvre lors de son premier mandat, prônant des droits de douane généralisés de l’ordre de 10 à 20 % sur l’ensemble des importations américaines, allant jusqu’à envisager près de 60 % sur les produits provenant de Chine. Cela représenterait une forte hausse, sachant que les droits de douane s’établissaient en moyenne à moins de 2 % en 2022.

Si les tarifs douaniers étaient appliqués, l’indice DXY (une mesure de la valeur du dollar américain par rapport à un panier de devises étrangères) pourrait osciller entre 110 et 115 (il se traite à 108 aujourd’hui), la paire EURUSD pourrait chuter sous la parité, la paire GBPUSD pourrait dévisser sous 1,20 et la paire USDCHF pourrait se rapprocher de 0,94.

Mais jusqu’où le dollar pourrait-il s’apprécier ?

Nous restons toutefois convaincus que le dollar devrait confirmer sa tendance haussière au premier semestre, mais une inversion partielle pourrait survenir au deuxième semestre. Ce scénario est corroboré par la forte surévaluation du dollar qui flirte avec son plus haut niveau depuis plusieurs décennies et par les positions acheteuses massives des investisseurs. L’euro pourrait aussi connaître une embellie si, comme nous le prévoyons, un accord de paix se dessine du côté de la guerre en Ukraine.

Nous avons intégré cette trajectoire dans nos nouvelles prévisions pour la paire EURUSD. Celle-ci devrait atteindre 1,00 en mars, 1,02 en juin et 1,06 en décembre.

Graphique 1 : La possible divergence entre la politique monétaire américaine et européenne se traduit par une appréciation du dollar

Écart de rendement des obligations à 2 ans entre les États-Unis et l’Allemagne (en %) et taux de change