Autrefois considérée comme un effort vertueux qui compromettait la performance des investissements, la capacité à développer une vision plus globale du risque tenant compte des facteurs environnementaux, sociaux et de gouvernance est de plus en plus appréciée par les investisseurs. Nous examinons ici l’évolution de l’ESG dans les différentes classes d’actifs, ainsi que son rôle en tant que facteur de réduction des risques et guide pour repérer des opportunités.

Les investisseurs énoncent clairement ce qu’ils souhaitent faire de leurs capitaux. Soit ils veulent en faire quelque chose de bien, soit ils pensent qu’en le faisant ils en tireront un profit, soit les deux à la fois.

Depuis que le triptyque « environnement, social et gouvernance » (ESG) a été inventé, [1] les actifs sous gestion investis de façon durable s’élèvent désormais à environ 14 000 milliards de dollars en Europe et 12 000 milliards de dollars aux États-Unis, selon Deloitte. [2] Deloitte estime que les actifs gérés selon les critères ESG aux États-Unis pourraient croître presque trois fois plus vite que les encours non ESG, représentant la moitié de tous les investissements gérés par des professionnels d’ici 2025.

La gestion actions a été la première à intégrer l’ESG. Le dialogue avec les entreprises a commencé il y a plusieurs décennies grâce aux votes aux assemblées ainsi qu’aux droits et responsabilités qui accompagnent le statut d’actionnaire. Les investisseurs considéraient traditionnellement l’analyse ESG comme un outil de gestion des risques, mais sa portée est devenue beaucoup plus large.

« Le véritable objectif de l’évaluation des facteurs ESG est de savoir si le modèle économique d’une entreprise est durable », explique Jaime Ramos-Martin, gérant d’actions internationales chez Aviva Investors.

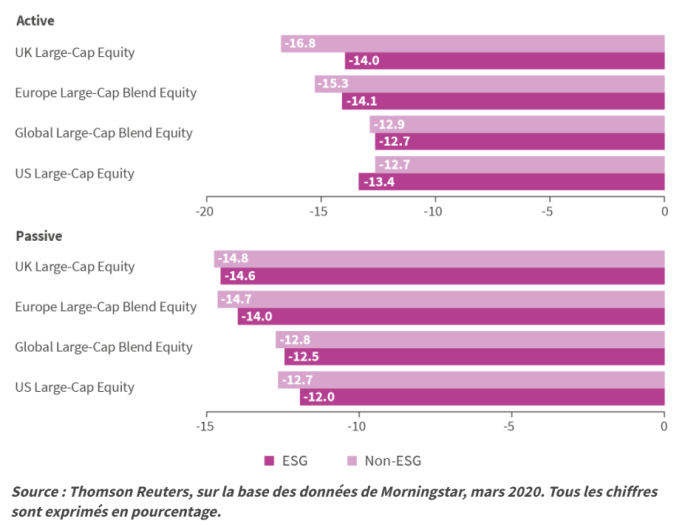

Les entreprises qui adoptent des pratiques commerciales durables sont désormais récompensées. Selon Reuters, lors de la récente correction causée par les craintes liées au COVID-19, de nombreuses stratégies présentant des notes ESG élevées ont largement surperformé leurs indices de référence (voir Graphique 1). Une étude distincte de Bank of America Merrill Lynch, réalisée entre le 19 février et le 25 mars, estime que les 20 premiers pourcents des actions américaines les mieux classées selon les critères ESG ont surperformé de plus de cinq points de pourcentage.

Graphique 1 : Performance des stratégies ESG par rapport aux stratégies non ESG, mars 2020

Dans le domaine ESG, les dirigeants d’entreprises se concentrent souvent sur la durabilité de leurs modèles économiques. Les entreprises disposant par exemple de chaînes d’approvisionnement plus durables ont été mieux à même de gérer les premiers mois de la crise COVID-19 que celles qui disposaient de systèmes efficients de type « flux tendus ».

Selon l’étude intitulée « ESG Performance and Disclosure : A Cross-Country Analysis » (« Performance et transparence ESG : une analyse transfrontalière ») publiée en 2019 par l’European Corporate Governance Institute (Institut européen pour le gouvernement d’entreprise), l’ESG a également « un impact certes faible, mais statistiquement significatif sur la réduction de la volatilité, ce qui peut signifier que des investissements ESG de qualité permettent dans certaines situations de diversifier le portefeuille ».

1. Un tableau plus complet

Traduire des informations non financières sous forme d’indicateurs apportant un éclairage sur les performances financières peut s’avérer difficile, car cela nécessite un changement radical par rapport à l’analyse traditionnelle des entreprises.

« Je m’attends à ce que ces compétences convergent », déclare Paul LaCoursiere, Responsable mondial de la recherche ESG chez Aviva Investors. « Pensez à l’ESG du point de vue de l’évaluation financière ou de la valorisation des actifs. Si l’ESG est pertinent dans ces domaines, tous les analystes devraient y réfléchir et l’inclure dans leurs travaux afin d’identifier les risques et les opportunités. »

Bien que l’intégration ESG soit jusque-là largement concentrée sur les actions, LaCoursiere considère cela comme dépassé. « De notre point de vue, le risque ESG est indifférent à la structure de capital dans laquelle vous investissez. Le risque concerne aussi bien la dette senior non garantie, la dette subordonnée ou les capitaux propres », ajoute-t-il.

« L’engagement doit être tout aussi intransigeant, que vous soyez un porteur d’obligations ou un actionnaire », précise Rachel Harris, Directrice senior des investissements chez Aviva Investors.

2. Enjeux ESG : un apport tactique et stratégique

Hormis les actions et les obligations d’entreprises, les indicateurs ESG n’ont généralement pas été utilisés pour les décisions d’allocation d’actifs, qu’elle soit stratégique ou tactique. Mais cela est en train de changer. S’agissant des stratégies multi-actifs, les facteurs ESG tels que le changement climatique peuvent décider de certains biais de portefeuille, et ce en raison des inquiétudes suscitées par les actifs abandonnés (« stranded assets »). Par exemple, ils peuvent être intégrés dans les décisions relatives à l’exposition du portefeuille d’un secteur par rapport à un autre, ou d’un pays par rapport à un autre.

Le changement climatique éclaire également les décisions d’allocation stratégique d’actifs. « La modélisation de scénarios environnementaux à long terme peut aider à évaluer les expositions physiques potentielles découlant du risque climatique dans divers pays, et donc l’impact sur des ratios tels que la productivité », explique Peter Fitzgerald, Directeur des investissements, multi-actifs et macro chez Aviva Investors.

En Inde, la pollution atmosphérique due à l’incinération intensive des résidus de cultures a par exemple conduit les autorités de New Delhi et d’autres grandes villes à prendre des mesures extrêmes, notamment la fermeture d’écoles et de chantiers de construction. Lors d’une alerte sanitaire en 2019, l’indice de la qualité de l’air (IQA) de New Delhi a atteint 480 sur 500, ce qui correspond à un niveau critique. L’International Food Policy Research Institute (Institut international de recherche sur les politiques alimentaires) estime que l’exposition à la pollution due au brûlage des récoltes entraîne chaque année des pertes d’environ 30 milliards de dollars pour les États du Pendjab, de l’Haryana et de Delhi. [3]

La solution réside dans des pratiques de gestion agricole plus durables, nécessitant l’intervention des pouvoirs publics. « Ce type de contributions nous aide à compléter notre analyse sur le contexte d’investissement », déclare Fitzgerald.

3. Quantifier la valeur et optimiser les portefeuilles

En matière d’allocation des risques et de construction de portefeuille, il est essentiel de relier les informations ESG non financières aux prévisions des conséquences financières. Josh Lohmeier, Responsable des obligations nord-américaines investment grade chez Aviva Investors, estime que l’ESG joue « un rôle important dans l’amélioration des allocations à des titres spécifiques, ainsi que dans l’évaluation du risque à l’échelle du portefeuille global ».

La première étape consiste à comprendre d’un point de vue factoriel les moteurs ESG à l’oeuvre dans différents scénarios. L’utilisation de l’eau peut par exemple être plus sensible pour une entreprise de services aux collectivités qu’une entreprise de la santé, car ses pratiques dans ce domaine peuvent présenter un risque réputationnel plus élevé.

À l’avenir, l’intelligence artificielle, l’apprentissage machine (« machine learning ») et les utilisations alternatives des données pourraient révéler des informations ESG importantes que les méthodes traditionnelles ne sont pas en mesure de déceler. Le traitement médiatique brut des informations et des messages des médias sociaux pourrait par exemple aider les investisseurs à évaluer la dynamique ESG, en suivant la fréquence des références classées comme sentiment soit négatif soit positif.

« En outre, la modélisation cohérente des indicateurs ESG dans le but de comparer les entreprises et les secteurs, ainsi que d’effectuer des tests de résistance ESG plus précis, pourrait améliorer la gestion des risques et potentiellement générer de l’alpha à l’échelle des entreprises et du portefeuille », déclare Lohmeier.

4. Une vue qualitative

Il est toutefois important de ne pas surestimer les facteurs quantitatifs. Un score ESG représente une photographie à un instant t. S’il n’est pas recoupé avec des informations et des jugements qualitatifs, le modèle ne sera qu’un miroir du passé. Des données qualitatives supplémentaires, telles que les changements réglementaires ou bien les risques physiques et de transition, peuvent indiquer si la dynamique ESG s’améliore, se stabilise ou se détériore.

« Il ne s’agit pas seulement de composante quantitative ou qualitative », explique Harris. « La façon de s’engager auprès des entreprises est également importante. Après tout, la meilleure façon d’envisager l’avenir de l’ESG est d’essayer d’influencer cet avenir. »

L’engagement est conçu pour encourager les entreprises à se comporter de manière plus responsable sur le plan environnemental et social. S’agissant du changement climatique, des signes positifs apparaissent, mais il reste encore beaucoup à faire.

« Nous assistons à une évolution majeure depuis trois ou quatre ans, les entreprises commençant à reconnaître la nécessité d’agir », déclare Rick Stathers, analyste ESG senior et spécialiste du changement climatique chez Aviva Investors. « Mais il n’y a tout simplement pas assez d’entreprises qui analysent complètement les ramifications possibles : l’impact sur la chaîne de valeur, sur le coût des marchandises vendues, sur la chaîne d’approvisionnement et, en fin de compte, sur les clients et leur revenu disponible. »

5. Comprendre les facteurs macroéconomiques

Au niveau macro, compléter les scores ESG attribués aux pays par « un jugement actualisé sur la dynamique ESG » aide les investisseurs à identifier des risques significatifs qui peuvent être mal évalués, explique Tom Dillon, analyste macro ESG chez Aviva Investors. Une répression contre la liberté de la presse peut par exemple présager d’un changement futur dans l’environnement des affaires.

Cela a été particulièrement important durant la crise du COVID-19. Selon le Comité pour la Protection des Journalistes et Reporters Sans Frontières, les autorités chinoises ont révoqué les cartes de presse des journalistes et réduit au silence ou arrêté les citoyens qui mettaient en ligne ce qu’ils jugeaient contradictoire aux déclarations officielles. [4] La suppression d’informations a été généralisée dans le monde. Un manque de transparence affecte la façon dont les autres gouvernements réagissent, la façon dont les centres médicaux se préparent et, en fin de compte, la manière dont les investisseurs évaluent le risque.

L’importance de comprendre l’impact des facteurs ESG sur la dynamique macroéconomique à l’échelle du portefeuille n’a jamais été aussi forte. Cela est vrai aussi bien pour les marchés émergents que pour les pays développés.

« La pandémie de COVID-19 n’est pas seulement une crise économique. Il s’agit également d’une crise sanitaire et sociale pour de nombreux pays », déclare Liam Spillane, Responsable de la dette émergente chez Aviva Investors. « Comme les gouvernements devront émettre davantage de dette pour soutenir leurs économies, l’ampleur et l’efficacité de ces mesures feront l’objet d’un examen encore plus minutieux. »

Les divergences entre les pays sont également susceptibles de s’accroître. « La composante sociale au sein de l’ESG pourrait devenir plus puissante et source de davantage de ruptures », ajoute Spillane.

6. Engager le monde réel

Les actifs réels sont peut-être la classe d’actifs la mieux positionnée pour façonner le futur de l’ESG. « En tant que propriétaires, nous avons la capacité d’influencer directement les activités des entreprises qui améliorent leur résilience ESG », déclare Mark Versey, Directeur des investissements chez Aviva Investors Real Assets.

Dans le domaine des actions, si le dialogue ne fonctionne pas, les investisseurs peuvent vendre leur position. « Mais dans le monde des actifs réels, une fois que vous êtes investis, c’est plus difficile d’en sortir », explique Ed Dixon, Responsable ESG pour les actifs réels chez Aviva Investors. « Le risque que les tendances se manifestent sur une plus longue période est nettement plus élevé. Cela nous guide dans notre approche ESG : en matière de transactions, d’origination et de stratégie d’investissement qui interviennent beaucoup plus en amont. »

La performance des investissements ne dépend pas uniquement du risque ESG, mais celui-ci peut aider à déceler de la valeur. Il peut également permettre d’évaluer la value at risk induite par les disruptions, notamment le changement climatique, les troubles sociaux et les pandémies.

Comme le relève Versey : « En étant un propriétaire direct, nous avons le contrôle. C’est un point très important. Cette propriété directe nous donne cet état d’esprit de long terme qui est essentiel dans le domaine de l’ESG. »