Au cours des dix dernières années, la baisse généralisée des rendements obligataires a contraint les investisseurs à trouver de nouvelles solutions pour doper leur performance, en s’exposant à des classes d’actifs plus risquées des marchés cotés ou à des actifs privés moins liquides comme l’immobilier, les infrastructures et la dette d’entreprise.

Si les allocations aux actifs privés ont augmenté, c’est en raison de leur prime d’illiquidité (leur potentiel de performance supérieur) par rapport aux actifs cotés de qualité similaire. [1] Mais compte tenu de l’écartement des spreads obligataires lié aux tensions de marché et à l’aversion au risque des investisseurs déclenchés par la pandémie de COVID-19, deux questions méritent réponse : comment va évoluer la prime d’illiquidité et quel sera l’intérêt des investisseurs pour les actifs illiquides ?

Il est difficile de répondre avec certitude à l’une ou l’autre question, d’autant plus que les transactions sur les marchés privés ont été trop limitées pour avoir une idée plus précise de ce qui a changé pendant la pandémie. Cependant, en tirant les leçons des crises précédentes et en s’appuyant sur une analyse d’impact des facteurs macro et microéconomiques actuels des actifs privés, nous présentons dans cet article un résumé de nos perspectives de la prime d’illiquidité au cours des 24 mois à venir.

Une vraie différence avec le passé

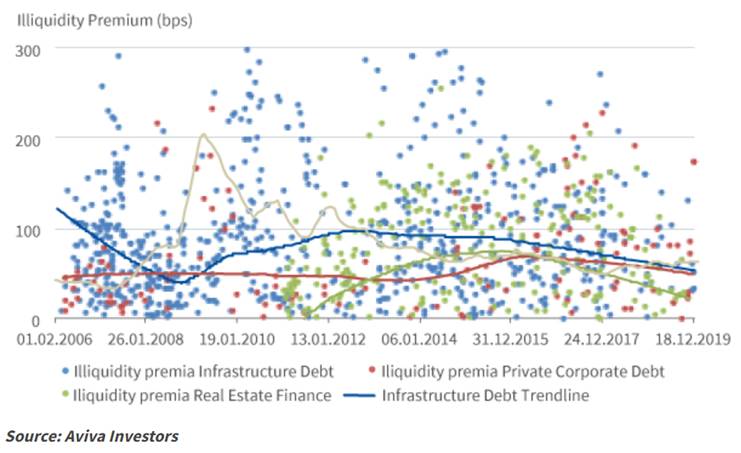

Les investisseurs cherchant à savoir dans quelle proportion la prime d’illiquidité a été affectée par le COVID-19 se sont logiquement repenchés sur la crise financière mondiale. En général, les primes d’illiquidité diminuent lorsque les marchés subissent des perturbations car les prix s’ajustent moins rapidement sur les marchés privés que sur les marchés cotés. A l’inverse, elles sont généralement élevées après une récession car les marchés cotés ont tendance à rebondir rapidement, alors que les investisseurs présents sur les marchés non-cotés préfèrent maintenir une certaine discipline pendant plus longtemps. C’est ce qu’illustre le Graphique 1.

Graphique 1 : Prime d’illiquidité de certaines classes d’actifs

Malgré certaines similitudes, la situation actuelle présente des différences marquées avec les crises précédentes et pourrait avoir des répercussions différentes sur la prime d’illiquidité :

- A l’instar de la situation de 2008, les grandes banques centrales ont injecté des liquidités pour soutenir les marchés. Mais aujourd’hui, les banques et les établissements financiers ne sont pas dans le viseur des investisseurs et sont même mieux placées pour accompagner les entreprises.

Et même avec le soutien des banques centrales, l’impact sur les défauts d’entreprises et sur le chômage sera important, voire plus fort que lors des dernières récessions. Les mesures de confinement ont fortement pesé sur certains secteurs, comme la distribution, le transport et l’hébergement, alors que d’autres comme la santé et la technologie ont plutôt bien résisté.

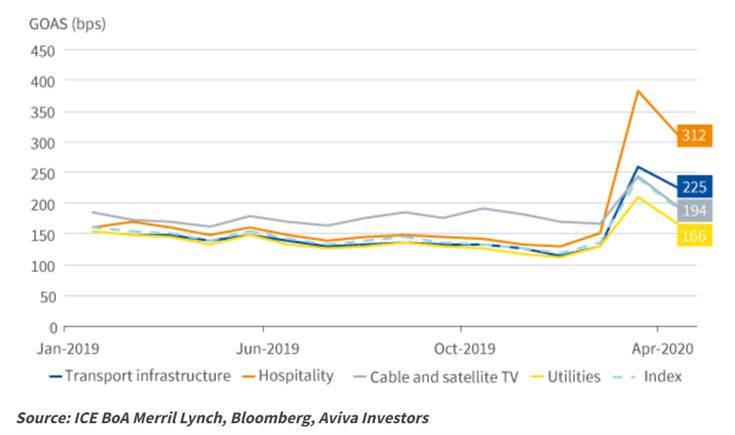

Impact : Compte tenu des mesures monétaires sans précédent mises en œuvre, les spreads obligataires vont probablement se resserrer plus rapidement que lors des crises précédentes, mais avec des divergences plus importantes entre secteurs et entreprises.

Graphique 2 : Spreads de crédit des obligations investment grade en livre sterling et de certains sous-secteurs

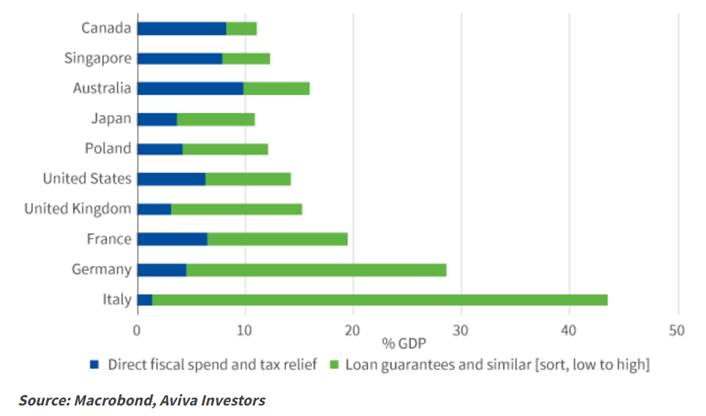

- Cette crise se différencie de la précédente par l’ampleur des mesures de relance budgétaire déployées pour soutenir l’économie, via des mesures non conventionnelles telles que la prise en charge des indemnités de chômage partiel et surtout l’octroi de garanties publiques pour les prêts aux entreprises. Ces mesures dépassent largement les initiatives de soutien mises en place lors des récessions précédentes.

Impact : les plans de soutien des gouvernements vont probablement limiter les défauts des entreprises et les revenus d’intérêts sur les prêts octroyés.

Graphique 3 : Soutien budgétaire : Europe vs autres pays

- La part des banques sur le marché des prêts a fortement diminué depuis la crise financière. Selon S&P, en 2019, les grandes banques ne représentaient plus que 24,2 % du marché européen des prêts à effet de levier 2019, contre 43,6 % en 2007. Si de nombreuses mesures gouvernementales pour soutenir les entreprises passeront par les banques, les prêteurs non-bancaires auront un rôle important à jouer dans le cadre de la reprise.

Impact : La désintermédiation du marché des prêts augmentera l’influence des investisseurs non-bancaires. Mais compte tenu de l’impact variable de la crise sur les secteurs, les investisseurs feront preuve d’une grande sélectivité dans leur recherche de primes d’illiquidité.

Quelles pourraient être les perspectives de la prime d’illiquidité ?

Comme lors des dernières récessions, l’écartement marqué des spreads sur les marchés publics a d’abord réduit la prime d’illiquidité puisque l’ajustement des prix est plus lent sur les marchés privés. Cependant, les performances ont été variables selon les secteurs et, comme le montre le graphique ci-dessus, les spreads de crédit des secteurs les moins touchés par le COVID-19 commencent déjà à se resserrer.

Compte tenu de cette différentiation sectorielle, le recours aux indices de référence des grands marchés publics peut être trompeur. Le prime d’illiquidité doit être analysée entre comparables et pourrait se révéler plus élevée que ne l’indique une simple comparaison d’indices.

Autre différence avec la crise financière de 2008, le fait que les banques ne soient pas dans l’œil du cyclone et que le coût d’assurance contre les défauts bancaires (les spreads des swaps de défaut ou CDS) reste modeste. Les coûts de financement des banques demeurent cependant relativement élevés (cf. Graphique 4).

Graphique 4 : Écart entre les CDS des banques et leurs coûts de financement

Il est donc plus coûteux de détenir des prêts privés de bonne qualité qui ne sont pas éligibles aux programmes d’achat d’actifs publics, ce qui devrait offrir aux acteurs non bancaires plus d’opportunités de se positionner sur ce type d’instruments dans toute l’Europe. Cette situation devrait également profiter aux opérations privées de financement structuré, comme les crédits garantis des agences de crédit export ou les repackagings de swaps.

Dans le même temps, les gouvernements européens ont rapidement annoncé des mesures pour soutenir leur économie et les entreprises. La plupart de ces mesures seront mises en œuvre via les banques, qui bénéficient d’un assouplissement de leurs exigences de fonds propres et d’un accès facilité aux liquidités pour octroyer des prêts.

Parallèlement, les gouvernements ont mis en place des mesures complètes pour offrir des aides plus directes aux entreprises, notamment la prise en charge des salaires, des allègements fiscaux et des garanties sur les prêts bancaires. Le schéma 5 répertorie certaines de ces mesures et leur impact sur la prime d’illiquidité.

Graphique 5 : Mesures de soutien et prime d’illiquidité

Les systèmes de garantie des prêts représentent un changement significatif par rapport

au passé. En France, par exemple, le gouvernement a proposé de garantir jusqu’à 300

milliards d’euros de prêts aux entreprises cette année ; plus de 50 milliards d’euros

avaient déjà été approuvés le 30 avril [2]. Quand on sait que les flux de crédit moyens aux entreprises en 2016, 2017 et 2018 se sont établis à 168 milliards de dollars, [3] on se rend mieux compte de l’ampleur des montants mobilisés par le gouvernement sur le marché des prêts.

Les systèmes de garantie des prêts représentent un changement significatif par rapport

au passé. En France, par exemple, le gouvernement a proposé de garantir jusqu’à 300

milliards d’euros de prêts aux entreprises cette année ; plus de 50 milliards d’euros

avaient déjà été approuvés le 30 avril [2]. Quand on sait que les flux de crédit moyens aux entreprises en 2016, 2017 et 2018 se sont établis à 168 milliards de dollars, [3] on se rend mieux compte de l’ampleur des montants mobilisés par le gouvernement sur le marché des prêts.

Chaque pays a ses propres règles et exclusions. Au Royaume-Uni, des aides sont proposées aux petites entreprises dont plus de la moitié des revenus vient du commerce. Toutefois, toutes les entreprises n’en bénéficieront pas puisque celles du secteur de l’immobilier dont l’intégralité du chiffre d’affaires prend la forme de revenus locatifs ne sont pas éligibles, par exemple. L’octroi de prêts au Royaume-Uni a aussi été limité par d’autres facteurs. Mais les modalités de ces programmes pourraient offrir tout un ensemble d’opportunités aux investisseurs dans les différentes régions.

Se positionner en anticipation d’un rebond

Les prêts garantis ne sont pas uniquement à court terme. En France, les prêts peuvent être prolongés jusqu’à cinq ans après la durée initiale d’un an. Leur coût est d’abord subventionné : au Royaume-Uni, les douze premiers mois d’intérêts sont payés par le gouvernement, tandis qu’en France, les banques se sont engagées à accorder ces prêts au prix coûtant, plus une commission de garantie - qui augmente à mesure que la durée du prêt est prolongée.

Ces volumes massifs de prêts pourraient réduire la prime disponible sur le marché des prêts aux entreprises pendant un certain temps. Les investisseurs devraient néanmoins bénéficier d’opportunités de financement intéressantes avec une prime attractive sur les 12 à 18 prochains mois.

Premièrement, la taille des programmes d’achats d’actifs et l’embellie du sentiment du marché ont déjà commencé à réduire les rendements obligataires, en particulier sur le marché des obligations investment grade. Aux États-Unis, la Réserve fédérale a inclu les titres crossover dans son programme d’achats d’obligations et la Banque centrale européenne a annoncé qu’elle accepterait les obligations BB en collatéral. Ces mesures ont entraîné un resserrement des spreads de crédit des titres éligibles aux programmes et devraient être maintenues en place aussi longtemps que nécessaire.

Deuxièmement, si les États parviennent à sortir la population et les économies du confinement, la baisse des spreads des titres cotés s’accélérera et fera réapparaître la prime d’illiquidité.

Troisièmement, les banques et les gouvernements seront fortement incités à refinancer les prêts garantis par l’État, en utilisant dès que possible le capital institutionnel. Les banques voudront réduire leur exposition et leur niveau de concentration afin de libérer du capital pour de nouvelles transactions. De leur côté, les États souhaiteront limiter l’ampleur de leurs engagements conditionnels. Les emprunteurs voudront s’affranchir des restrictions et des clauses associées à ces prêts (par exemple, les limites imposées au versement de dividendes) et diversifier leurs sources de financement.

Ainsi, malgré les incertitudes considérables entourant les perspectives économiques, ces facteurs devraient permettre aux investisseurs de financer des transactions dès que la reprise s’installera. Pour résumer, la crise actuelle aura très probablement des conséquences négatives sur la prime d’illiquidité, mais les différences aux niveaux des entreprises, des secteurs et du marché sont telles qu’une analyse plus poussée est nécessaire.

A court terme, nous pensons que les crédits privés structurés les mieux notés conservent un bon potentiel. Compte tenu des perturbations sur les marchés ces derniers mois, d’autres opportunités intéressantes devraient apparaître pour les investisseurs via des mandats flexibles. Les arguments favorables à un rebond plus large lors des 18 prochains mois ne manquent pas. Les investisseurs ayant réalisé des procédures approfondies de due diligence et ayant fait preuve de sélectivité dans leur allocation devraient pouvoir en bénéficier.