Chaque jour semble apporter de nouveaux titres sur le retour imminent de l’inflation, mais les données reflètent-elles des mouvements statistiques ou est-ce le début d’une nouvelle tendance ?

Nous pensons fermement que nous resterons dans un environnement de taux d’intérêt bas encore quelques temps. Il y aura sans doute un pic de croissance et d’inflation lorsque les économies rouvriront, mais nous pensons que cela sera principalement dû à des effets de base faibles et à certains goulets d’étranglement temporaires de l’offre, et que ces pressions s’estomperont après un ou deux trimestres tout au plus. À court terme, les pressions inflationnistes fluctueront, mais en tant qu’investisseurs cherchant à équilibrer le risque et le gain, nous regardons les tendances à plus long terme. Partout, l’inflation structurelle est contenue par les facteurs combinés de l’endettement excessif, de la « zombification » du secteur des entreprises, du vieillissement démographique et des nombreuses disruptions liées à la mondialisation, à la technologie et à la main-d’œuvre à faible coût.

La bonne nouvelle est que le succès du déploiement du vaccin sur les marchés développés a créé un niveau d’optimisme justifié. Ce qui reste plus difficile à déterminer, c’est si les valorisations incroyables du crédit aux entreprises et des actions peuvent être maintenues si le soutien des banques centrales venait à disparaître. S’il semble que les banques centrales ne veulent pas faire de vagues pour l’instant (nous ne prévoyons pas de hausse des taux aux États-Unis avant des années, en fait), les problèmes structurels sous-jacents justifient la prudence.

La croissance est difficile à générer dans un monde très endetté

Le montant exorbitant de la dette mondiale est la raison principale pour laquelle nous pensons que la hausse de l’inflation est transitoire plutôt que structurelle. Les niveaux de la dette mondiale ont augmenté de 40 000 milliards de dollars au cours des 12 derniers mois seulement. Au total, le monde est assis sur une dette de 280 000 milliards de dollars, selon le FMI [1]. C’est 3,2 fois plus que le PIB mondial, qui s’élève à 87 500 milliards de dollars. En général, lorsque la dette publique atteint 50 à 60 % du PIB, elle commence à avoir un effet délétère sur la croissance et finit donc par freiner les pressions inflationnistes.

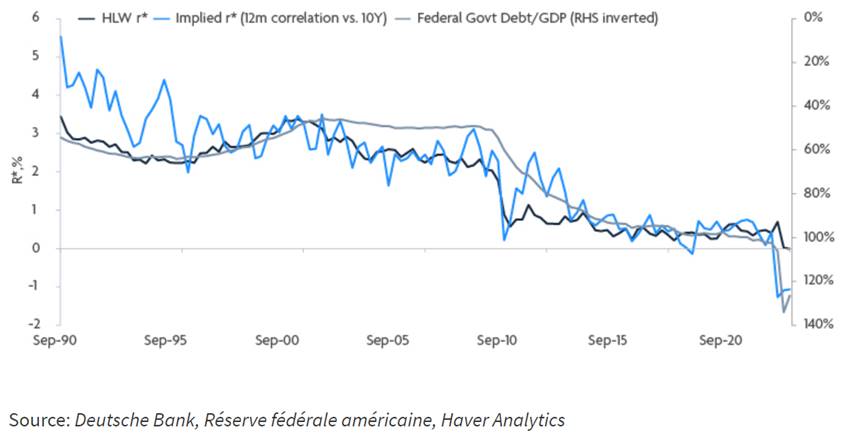

La figure 1 montre comment cela se reflète dans la baisse du taux d’intérêt neutre aux États-Unis, où la dette publique représente environ 130 % du PIB. La zone euro, le Japon et la Chine ont des niveaux d’endettement encore plus élevés que les États-Unis, c’est pourquoi nous pensons que les États-Unis continueront à surpasser les autres grandes zones économiques en termes de croissance économique.

Figure 1 : Dette du gouvernement fédéral par rapport au PIB en fonction des taux

Qu’en est-il de la récente augmentation de la masse monétaire M2 – la valeur totale de l’argent disponible dans une économie ? Les économistes monétaristes pourraient dire que cela annonce également une poussée de l’inflation, mais nous ne sommes pas d’accord. Une grande partie de cette hausse est probablement due aux entreprises qui puisent dans les facilités bancaires pour rester solvables. Un meilleur indicateur de l’inflation future serait d’examiner cette augmentation de la masse monétaire dans le contexte de la vitesse de circulation de la monnaie, qui reste assez faible. Une vitesse de circulation élevée de la monnaie – c’est-à-dire le rythme auquel l’argent est échangé au sein d’une économie – est associée à une économie en plein essor, les entreprises et les consommateurs dépensant de l’argent et augmentant le PIB.

Compte tenu du surendettement mondial, la vitesse de circulation de la monnaie ne devrait pas augmenter de sitôt. Comme l’a écrit le célèbre économiste Irving Fisher en 1933 [2], les économies très endettées sont susceptibles de voir la vitesse de circulation de la monnaie s’effondrer et donc l’inflation diminuer.

Les changements démographiques, tels que le vieillissement de la population, ont également tendance à limiter la vitesse de circulation de la monnaie. Les États-Unis sont en passe de voir un cinquième de leur population entrer dans la catégorie des 65 ans et plus d’ici la fin de la décennie. Pour chaque année qui passe, la population des États-Unis vieillit d’un mois. En Chine, la population vieillit de 6 mois par an. En fait, la Chine a récemment publié un rapport indiquant que sa population a diminué pour la première fois depuis 1949. D’ici 2070, on estime que la population chinoise aura diminué de moitié.

Le vieillissement démographique a un impact sur les dépenses de consommation, qui culminent généralement au début de la quarantaine ; les personnes âgées de soixante-dix ans et plus dépensent presque moitié moins qu’avant. C’est l’une des principales raisons pour lesquelles nous pensons que les gouvernements et les banques centrales devront intervenir par le biais de la politique fiscale et monétaire pendant un certain temps encore, afin de soutenir les économies lorsque la génération des baby-boomers continuera à prendre sa retraite. Les populations plus âgées épargnent simplement plus et dépensent moins de leurs revenus.

La faible croissance des salaires est un autre facteur qui, selon nous, continuera de freiner l’inflation à long terme. Le déclin des syndicats ainsi que le pouvoir et l’influence accrus d’une poignée de monopoles mondiaux laissent présager une pression à la baisse continue sur la croissance des salaires. Les disruptions liées à l’IA, à la robotique et à l’automatisation vont probablement renforcer la faible croissance des salaires. Pour que l’inflation structurelle devienne une préoccupation durable, l’inflation des salaires doit être ancrée et s’accélérer.

Dans les années 2010, nous avons connu le plus long boom économique de l’histoire de l’après-guerre, avec le plein emploi, l’assouplissement quantitatif au robinet et des réductions d’impôts pour les entreprises – et pourtant, l’inflation n’a atteint que 1,6 % en moyenne aux États-Unis. Il y a actuellement beaucoup de mou sur le marché du travail : par exemple, 1 Américain sur 8 bénéficie actuellement d’une forme de paiement de prestations d’emploi. Si l’inflation ne s’est pas manifestée en 2018 alors que les marchés étaient enthousiasmés par les réductions d’impôts de Trump et que le marché du travail était considérablement plus tendu, pourquoi devrions-nous nous y attendre maintenant ? Il est bon de rappeler que pendant plus de trente ans, la banque centrale du Japon a essayé tout ce que l’Europe et les États-Unis ont mis en œuvre au cours de la dernière décennie environ afin de générer une inflation durable, en vain.

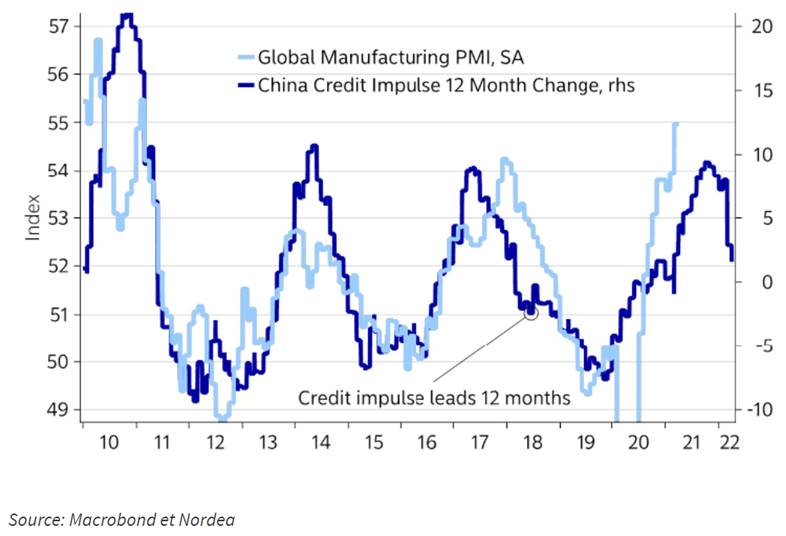

Il convient également de noter que l’injection de crédit par la Chine est en baisse, ce qui pourrait constituer un vent contraire pour le secteur manufacturier mondial. Nous pensons qu’il s’agit de l’un des meilleurs indicateurs avancés des tendances macroéconomiques mondiales au cours des dix dernières années – la figure 2 montre comment l’injectionde crédit de la Chine est à l’origine des PMI manufacturiers mondiaux.

Figure 2 : Impulsion du crédit en Chine et PMI manufacturier mondial

Procédez avec prudence

Lorsque tout le monde est assis du même côté, même un petit courant de travers peut faire chavirer le bateau. Il y aura sans aucun doute d’autres surprises cette année, et notre stratégie reste suffisamment agile pour changer en fonction de l’évolution des faits.

Nous ne pensons pas qu’il soit judicieux de suivre le consensus sur le retour de l’inflation, en particulier lorsqu’une grande partie de celle-ci est déjà intégrée dans les marchés. C’est pourquoi nous continuons à appliquer une stratégie flexible de type « barbell », qui consiste à détenir des obligations d’entreprises soigneusement sélectionnées ainsi que des obligations d’État américaines et australiennes à moyen et long terme, dans le but de défendre le portefeuille contre tout événement défavorable susceptible de se produire au cours des prochains mois. Nous avons récemment réduit l’exposition aux obligations de qualité (investment grade), pour lesquelles nous estimons que la hausse est limitée compte tenu de l’étroitesse des spread. Notre exposition au haut rendement est de courte durée, avec un accent sur les opérations de portage et un positionnement défensif en termes d’échéance (prévue et mesurée) et de secteurs. Par exemple, nous prévoyons qu’environ la moitié de l’exposition au haut rendement de la stratégie sera remboursée au cours des douze prochains mois, soit par le biais d’une date d’échéance ferme, soit par le biais d’obligations appelées et refinancées.