Nous pensons que la sous-performance récente des actions à faible volatilité est loin d’être terminée. En raison de leur valorisation atteignant des sommets historiques et de leur surpondération dans les portefeuilles, un retournement de l’inflation pourrait entraîner une prochaine rotation des actions à faible volatilité vers des actions de type « value ».

« Low volatility » - anomalie ou bulle ?

Alors que beaucoup ont suggéré que la stratégie « low vol » constitue une anomalie qui génère toujours de l’alpha, notre étude suggère le contraire.

La surperformance post-2000 de ce type de stratégie semble venir du fait que les actions à faible volatilité sont devenues de plus en plus chères (en termes de multiples) et non en raison d’une croissance des bénéfices supérieure au marché ou d’autres facteurs comportementaux.

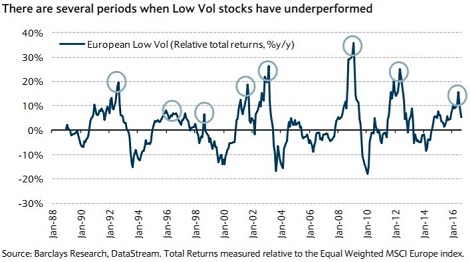

Des données à long terme montrent que comme la plupart des autres stratégies, les actions « low volatility » ont également subi des périodes de sous-performance significative, en particulier lorsque leurs valorisations ont été très élevées comme c’est le cas aujourd’hui.

Il ne s’agit pas simplement une option d’achat sur les actions du secteur des produits de consommation

La cherté des actions « low vol » persiste même après la prise en compte des pondérations sectorielles. Dans plusieurs secteurs, comme notamment les biens de consommations, la finance, les télécoms, ou encore la santé, nous constatons que les investisseurs paient une prime élevée pour les titres à faible volatilité.

Une évaluation par la déflation

Les effets de la structure du capital ont permis aux actions « low vol » de s’apprécier à mesure que les rendements obligataires diminuaient.

Au-delà de ce point, nous constatons que l’inflation (et non pas les taux d’intérêt réels) a été le principal moteur de performance des actions à faible volatilité.

Aujourd’hui, le prix de ces titres semble s’expliquer par la déflation dans les économies développées. Cependant, plusieurs facteurs que nous analysons nous laissent penser que l’on assistera à une reprise de l’inflation en 2017.

Préférer la « value » au « low vol »

Tant en gestion active que passive, les investisseurs semblent être fortement exposés aux actions « low vol ». Par conséquent, avec une accélération potentielle de l’inflation, la rotation des actions « low vol » vers des actions « value » pourrait être violente. En termes de secteurs, les banques, les constructeurs automobiles et les assureurs continuent à de se traiter à des niveaux de PER proches de leur plus bas en dépit de révisions positives de leur bénéfice par actions. D’ailleurs, nous ajoutons UBS à notre portefeuille recommandé de valeurs européennes.