Adieu politique monétaire, bonjour politique budgétaire

L’élection de Donald Trump pourrait être à l’origine d’une évolution importante des fondamentaux des marchés actions. Les propos dominants à l’égard de l’omnipotence des banques centrales et de « taux d’intérêt appelés à rester au plus bas pendant une période prolongée » sont désormais sérieusement bousculés pour la première fois depuis la crise financière. Les cinq prochaines années pourraient bien être le témoin d’un retour de l’inflation à mesure que les États-Unis tournent le dos à l’austérité et recourent à des dépenses publiques financées par la dette afin de stimuler la croissance nominale et accroître les revenus moyens.

Cette situation aurait d’énormes implications pour le leadership sur les marchés actions et pourrait être le catalyseur tant attendu propice à un rebond de la performance des actions « value » sur les marchés actions internationaux. Pour ce faire, il faudrait toutefois que Donald Trump soit à même de passer des paroles aux actes, en particulier en ce qui concerne ses promesses de dépenses.

Si la victoire de Trump implique de nombreuses choses, elle semble néanmoins indiquer que l’influence et l’utilité perçue de la politique monétaire diminuent au profit de la politique budgétaire.

Un changement de leadership politique et de marché

La quasi-unanimité des opinions à l’égard des thèmes « des taux d’intérêt au plus bas pendant une période prolongée/rien ne dure éternellement » a conduit à une extrême divergence de valorisation et de performance entre les entreprises présentant une faible volatilité de leurs bénéfices (dites à « profil obligataire ») et celles présentant une plus forte volatilité de leurs bénéfices (dites cycliques). Cette divergence, qui s’est accrue au cours des trois dernières années, pourrait être appelée à sensiblement se réduire à mesure que les investisseurs se repositionnent plus favorablement en vue de la présidence Trump.

Que Donald Trump atteigne son objectif d’une croissance du PIB de 4 % est discutable, mais même s’il n’en atteint qu’une partie, une telle croissance irait probablement de pair avec des taux d’inflation plus élevés que ceux auxquels nous sommes habitués depuis la crise financière mondiale.

Graphique 1. Un marché « scindé en deux »

L’inflation s’accompagne de profondes implications pour la rentabilité des entreprises et les valorisations des actions. Le marché obligataire et les actions à « profil obligataire » pâtiront de la révision à la hausse des prévisions à l’égard des taux d’intérêt. Les secteurs cycliques, que les principaux investisseurs délaissent depuis plusieurs années, pourraient rapidement apparaître beaucoup plus intéressants. A vrai dire, les marchés ont déjà prudemment évolué en ce sens depuis l’été. Le résultat de l’élection américaine a eu pour effet d’accélérer et d’élargir cette tendance.

Les secteurs délaissés à nouveau sous les feux des projecteurs

Les types d’actions susceptibles de surperformer dans un environnement inflationniste sont très différents des actions à « profil obligataire » qui ont fait la course en tête sur le marché depuis la crise financière. Par exemple, le tabac, le secteur le plus cher du marché, s’est replié de 2,8 % depuis l’élection, tandis que les banques, le secteur le moins cher du marché, a progressé de 3,8 %. Il est vrai que c’est une période d’observation très courte, mais compte tenu des différentiels de valorisation extrêmes entre les secteurs, les moins chers pourraient ainsi continuer à surperformer.

Ainsi, deux secteurs particulièrement délaissés pourraient bénéficier du changement de leadership sectoriel : les banques et la construction.

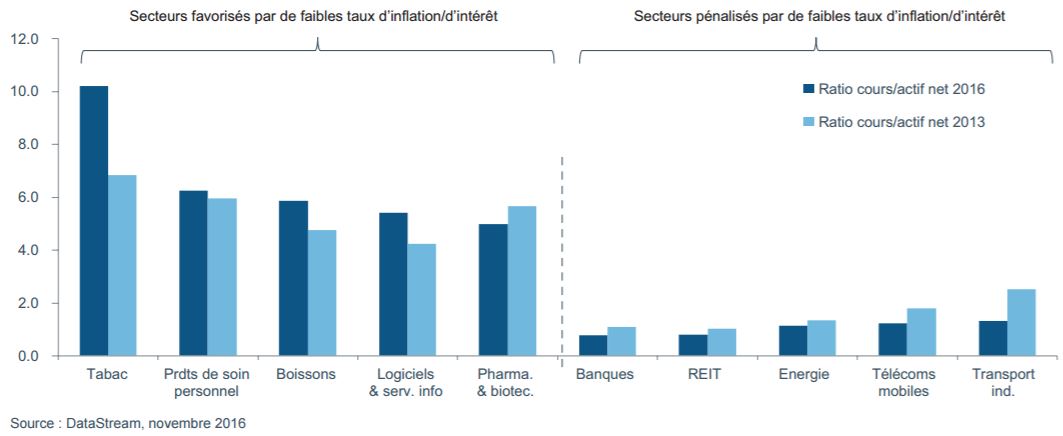

L’une des principales raisons qui a conduit les investisseurs à éviter d’investir dans les banques est la pression exercée sur les marges par l’environnement de taux bas. En termes simples, une banque réalise des bénéfices lorsqu’elle prête de l’argent à long terme à des taux supérieurs à ceux auxquels elle rémunère ses déposants. Toutefois, compte tenu de la hausse des rendements des obligations à long terme qui a fait suite à l’élection de Donald Trump, ces pressions sur les marges commencent à quelque peu s’atténuer. Les banques pourraient ainsi bénéficier d’une amélioration de leur rentabilité, en particulier si cette situation va de pair avec une augmentation de la demande de prêts.

Graphique 2. Des banques peu chères par rapport à l’indice sur la base du ratio cours/actif net

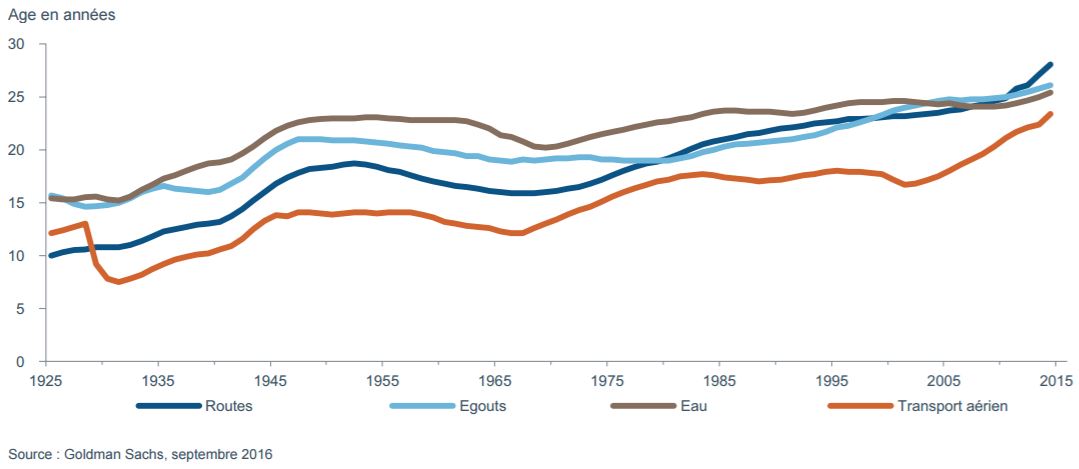

Un autre secteur figurant au centre de l’attention suite à la victoire de Donald Trump est celui de la construction. L’un des rares sujets politiques vis-à-vis duquel Donald Trump a fait preuve de constance est celui de la nécessité d’accroître les dépenses dans les infrastructures. Les routes américaines n’ont jamais été aussi anciennes, faisant ainsi de cette proposition l’une des moins controversées. De plus, de telles dépenses d’infrastructure offriraient un ballon d’oxygène à l’économie.

Graphique 3. Des infrastructures américaines vétustes