Certains investisseurs institutionnels seraient sceptiques à l’égard des actions européennes : « Pourquoi s’en préoccuper alors que les actions américaines nous réussissent mieux depuis des années ? ». On ne peut pas leur en vouloir. [1] Les indices boursiers européens sont à la traîne par rapport aux actions mondiales depuis des décennies. Les actions mondiales désignent en grande partie, les actions américaines : elles représentent 60% de la capitalisation boursière de l’indice MSCI AC World. Leur succès, depuis plusieurs années, est dû principalement aux valeurs technologiques. La sous-performance de certains marchés européens a été aggravée par la Covid-19, notamment parce qu’elle a exacerbé les faiblesses structurelles déjà en place. Les développements technologiques et la digitalisation en particulier placent les États-Unis au premier rang, et la Covid a aidé dans les contextes privés et professionnels.

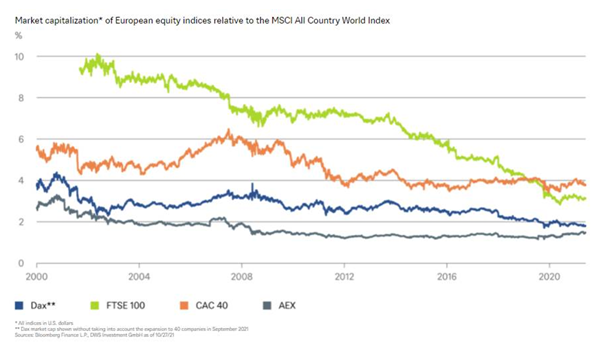

La reprise cyclique de cette année a quelque peu aidé les marchés européens, mais une série de facteurs négatifs a de nouveau nui, en particulier, à l’indice de référence allemand, le Dax. Comme le montre notre "Graphique de la semaine", son poids au sein de l’indice de référence mondial se rapproche à nouveau du record à la baisse qu’il a brièvement atteint en mars 2020.

Les indices de référence suisse et britannique n’ont pas fait beaucoup mieux, mais pour des raisons différentes. L’indice suisse [2] est dominé par trois poids lourds défensifs qui ne profitent ni de la reprise cyclique ni de la tendance à la digitalisation en particulier, tandis que le FTSE 100 britannique souffre actuellement non seulement des conséquences du Brexit, mais aussi de sa forte pondération en valeurs énergétiques, minières et financières - qui ne l’ont guère aidé au cours de la dernière décennie. Mais le malaise général de l’Europe reflète un manque douloureux - celui des poids lourds de la technologie. Seuls l’indice néerlandais Amsterdam Exchange (AEX), dont les quelques valeurs technologiques à succès international suffisent à renverser la tendance, et le CAC 40 français, qui profite du fait que le secteur du luxe se porte à nouveau mieux après une brève frayeur l’an dernier, font exception. Ces deux indices ont pu augmenter légèrement leur pondération au sein de l’indice mondial, du moins au cours des cinq dernières années.

Les indices de référence suisse et britannique n’ont pas fait beaucoup mieux, mais pour des raisons différentes. L’indice suisse [2] est dominé par trois poids lourds défensifs qui ne profitent ni de la reprise cyclique ni de la tendance à la digitalisation en particulier, tandis que le FTSE 100 britannique souffre actuellement non seulement des conséquences du Brexit, mais aussi de sa forte pondération en valeurs énergétiques, minières et financières - qui ne l’ont guère aidé au cours de la dernière décennie. Mais le malaise général de l’Europe reflète un manque douloureux - celui des poids lourds de la technologie. Seuls l’indice néerlandais Amsterdam Exchange (AEX), dont les quelques valeurs technologiques à succès international suffisent à renverser la tendance, et le CAC 40 français, qui profite du fait que le secteur du luxe se porte à nouveau mieux après une brève frayeur l’an dernier, font exception. Ces deux indices ont pu augmenter légèrement leur pondération au sein de l’indice mondial, du moins au cours des cinq dernières années.

Le Dax, en revanche, est actuellement confronté à des difficultés de toutes parts : problèmes au niveau de la chaîne de production, goulets d’étranglement énergétiques et flambée des prix de l’énergie et des matières premières, ainsi que le ralentissement inattendu de la croissance chinoise. Ce n’est pas un bon mélange pour une nation qui dépend fortement de la construction automobile, de l’ingénierie et de la chimie. En outre, le secteur financier est confronté à des problèmes internes, alors que les services publics et l’immobilier doivent faire face à des problèmes de réglementation. Malgré tout, le Dax est proche de son record, ce qui permet de relativiser.

Mais les investisseurs internationaux pourraient ne pas être trop impressionnés. Au cours des 20 dernières années, ils ont pu réaliser des rendements de 230 % en investissant dans le S&P 500, mais seulement 130 % avec le Dax. [3]

Cela ne signifie pas nécessairement qu’il en sera de même à l’avenir, mais la domination des valeurs technologiques semble plaider en faveur de l’indice américain pour le moment. Seule une réglementation gouvernementale pourrait stopper l’envolée des valeurs technologiques. Mais les géants américains de la technologie ont été largement épargnés jusqu’à présent malgré le changement de gouvernement - contrairement à leurs concurrents chinois ou européens.