Les négociations autour d’un nouveau plan de relance budgétaire américain semblent au point mort. Si nous tablons toujours sur l’adoption d’un train de mesures significatif, les risques d’une absence d’accord grandissent.

Les marchés porteront leur attention sur les projections actualisées de la Banque centrale européenne et leurs éventuelles implications monétaires. La traditionnelle période de campagne électorale en vue de la présidentielle débute aux États-Unis.

Les marchés ont connu un fort rebond –après avoir touché le fond dans le sillage du coronavirus –grâce à la riposte massive déclenchée par les autorités et au redémarrage des économies. Le resserrement des valorisations accroît le risque de volatilité, en particulier à l’approche d’une élection présidentielle américaine particulièrement clivante. Le « sell-off » qu’ont connu les marchés actions la semaine dernière en est une illustration. Dans ce contexte, nous avons abaissé notre opinion tactique sur les obligations de qualité Investment Grade (IG) à « neutre », tout en augmentant en parallèle notre surpondération sur les obligations à haut rendement (High Yield), sur la base de leur potentiel de revenu.

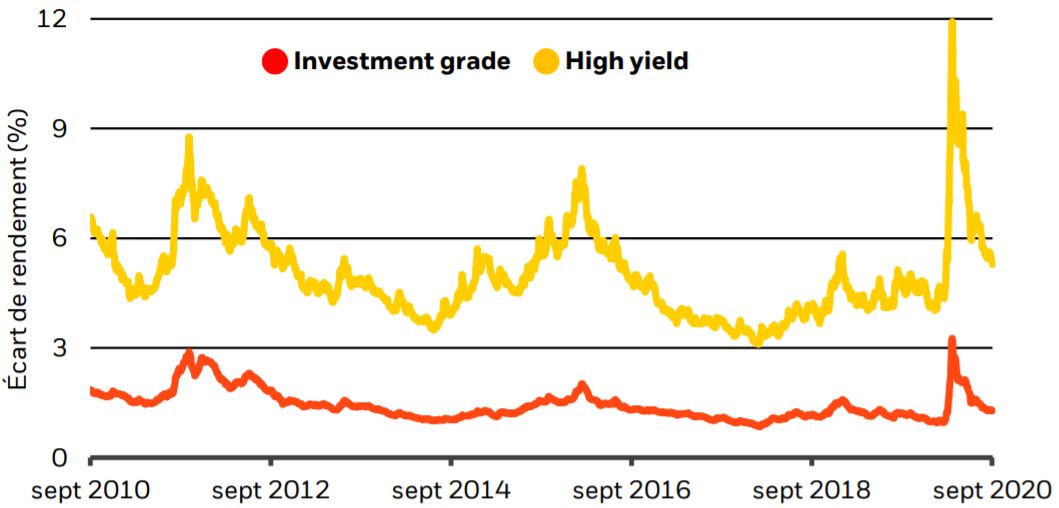

Écart de rendement des obligations Investment Grade et High Yield, 2010-2020

- Les performances passées ne présagent pas des performances actuelles ou futures. Il n’est pas possible d’investir directement dans un indice. Sources : BlackRockInvestmentInstitute, ainsi que des données de Refinitiv, septembre 2020. Notes : Les lignes illustrent l’écart de rendement des obligations de qualité InvestmentGrade et High Yield au cours des 10 dernières années, sur la base du spread ajusté des options de l’indice Bloomberg Barclays Global Aggregate Total Return et de l’indice Bloomberg Barclays Global High Yield Total Return.

Les écarts de rendement des obligations IG et des obligations High Yield ont bondi en mars, alors que la pandémie de coronavirus se propageait dans le monde, pour atteindre un pic à la fin de ce mois-là. Dès après, ils ont commencé à refluer sous l’impulsion de la riposte monétaire massive enclenchée par les banques centrales, dont la Réserve fédérale américaine (Fed). Les écarts de rendement IG ont aujourd’hui diminué de plus de la moitié par rapport à leur plus haut du 23 mars pour se situer à moins de 1,3 %, soit à peu près à leur niveau d’avant le déclenchement de la pandémie, comme le montre la ligne orange du graphique.

Le couple risque/ rendement s’avère désormais beaucoup moins attractif. Le soutien historique que les mesures monétaires ont apporté a maintenant cessé de faire effet, et les obligations IG nous paraissent n’offrir qu’une faible protection contre des risques tels que la hausse des taux d’intérêt, en raison de leur sensibilité naturelle à ces derniers.

Les écarts de rendement du High Yield se sont eux aussi fortement réduits depuis la fin mars (voir la ligne jaune), sachant qu’une marge de resserrement existe probablement encore, en particulier à mesure que la reprise économique s’accélère.

La riposte des autorités face au choc provoqué par le coronavirus a représenté un soutien majeur pour les marchés ; au cours des prochains mois, cependant, sa composition devrait évoluer. La marge de manœuvre des banques centrales pour réduire davantage les taux d’intérêt ou accroître les achats d’actifs semblent limités, alors que ces derniers expliquent l’essentiel du resserrement récent des spreads de crédit. La politique budgétaire est désormais un élément central du soutien massif apporté, et les programmes d’assouplissement quantitatif des principales banques centrales contribuent à compenser les risques baissiers. En conséquence, nous maintenons pour le moment notre surpondération en obligations sur une base tactique, et demeurons neutres vis-à-vis des actions sur un horizon à la fois tactique et stratégique. Le risque d’un essoufflement de la politique de relance budgétaire américaine est croissant, à moins d’une large victoire démocrate en novembre qui ouvrirait la voie à une hausse de la dépense publique. Notre scénario de base prévoit toutefois un nouveau train de mesures budgétaires qui pourrait atteindre 2 000 milliards de dollars.

Notre préférence marquée pour les obligations High Yield s’explique également par des fondamentaux qui paraissent déconnectés des valorisations du marché. Selon nos estimations, et si l’on se fie aux prix actuels, près de 25 % des obligations de l’indice Bloomberg Barclays U.S. Corporate High Yield pourraient faire défaut au cours des cinq prochaines années.

Ce niveau est certes inférieur au taux implicite de 40% affiché en avril, mais il reste supérieur au taux de défaillance réel médian de 19 % enregistré depuis 1990. De nombreux émetteurs High Yield ont pu accéder au marché des capitaux pour couvrir leurs besoins en liquidité au cours des derniers mois, ce qui devrait les aider à surmonter les nouvelles turbulences économiques que pourrait causer la pandémie. Nous prévoyons des taux de défaillance moyens à élevés, mais à un chiffre, pour les émetteurs High Yield au cours de l’année à venir. En outre, la majorité des victimes devraient se compter parmi les entreprises aux bilans les plus faibles, qui étaient déjà celles les plus susceptibles de connaître des défaillances dans les années à venir. Les obligations High Yield représentent une source de revenus dans un monde à faible rendement, et nous nous attendons à ce que leur rendement surperforme celui des titres IG dès que la croissance se raffermira.

Au final, nous maintenons une surpondération modérée sur l’ensemble de l’univers obligataire, sur une base tactique. Nous privilégions fortement les titres High Yield et sommes neutres sur ceux IG.

Nous confirmons notre surpondération en bons du Trésor américain au cours des six à douze prochains mois, et ce à titre de garantie contre les incertitudes liées à la pandémie et aux élections américaines. Cependant, sur un horizon stratégique, nous préconisons de réduire l’allocation aux emprunts d’État nominaux des marchés développés car les taux d’intérêt sont proches de leur limite inférieure et les risques d’inflation à moyen terme sont croissants. Sur un plan tactique, nous avons également abaissé notre pondération en dette émergente libellée en devise locale et sous-pondérons également la dette émergente en devise forte : en effet, nous préférons prendre des risques sur les marchés développés. De nombreux pays émergents disposent de systèmes de santé publique insuffisamment armés pour endiguer la propagation du coronavirus, et d’une marge de manœuvre réduite pour en amortir les répercussions économiques. Ceci étant, nous sommes neutres sur les obligations asiatiques, au vu de la reprise économique continue de la Chine après le choc provoqué par le coronavirus.