Fin août, dans le cadre de ses dernières mesures visant à sortir l’économie américaine de la récession engendrée par la crise du coronavirus, la Réserve fédérale (Fed) a assoupli son objectif d’inflation. Le comité de politique monétaire a déclaré qu’il tolèrerait une inflation « légèrement supérieure à 2% pendant quelque temps » après une longue période marquée par une inflation obstinément faible. [1] Le président de la Fed, Jerome Powell, a caractérisé ce dispositif de « forme flexible de ciblage de l’inflation moyenne ». [2]

Bien que cette décision ait été perçue par certains comme annonçant un assouplissement potentiellement important de la politique monétaire, il est peu probable qu’elle ait des conséquences majeures à court terme pour les obligations. Au-delà de la consolidation des anticipations, les taux d’intérêt resteront proches de zéro pendant une période prolongée.

Cela s’explique en partie par le peu d’indices communiqués par la Fed sur le mode de fonctionnement du nouveau régime. Mais surtout, dans la mesure où le taux de chômage américain presque record enregistré tout au long de 2019 n’a pas exercé d’importantes pressions haussières sur les prix, il est aujourd’hui difficile de déterminer les futures sources d’inflation. À court terme, la principale préoccupation des responsables politiques est de soutenir la demande et d’éviter la déflation.

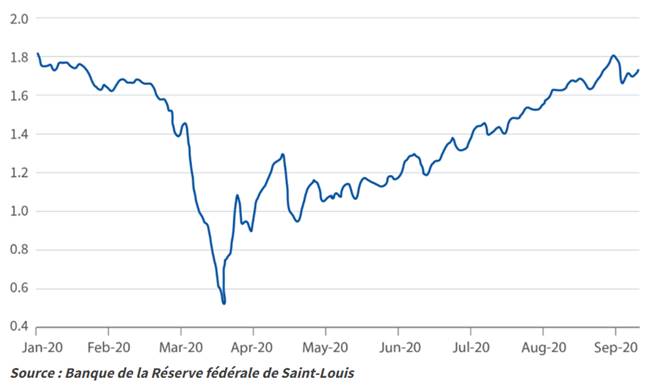

Certes, le coût d’une couverture contre l’inflation a augmenté au cours des six derniers mois. Par exemple, les « points morts d’inflation » à dix ans (à savoir l’écart de rendement entre les emprunts d’État protégeant contre l’inflation et les emprunts d’État nominaux) augmentent de manière régulière depuis un plus bas de plusieurs années atteint en mars (cf. graphique 1). Sur la base de cet indicateur, l’inflation devrait atteindre 1,7% en moyenne au cours de la prochaine décennie, contre seulement 0,5 % au printemps.

Graphique 1 : Point mort d’inflation à 10 ans aux États-Unis

Cependant, il est encore difficile de dire si cette tendance est liée à l’anticipation par les marchés d’une réorientation de la politique de la Fed. Elle reflète plutôt le fait que le point mort d’inflation à 10 ans aux États-Unis soit tombé trop bas au plus fort de la pandémie.

Le problème de crédibilité de la Fed

Selon James McAlevey, responsable mondial Taux chez Aviva Investors, la Fed doit combler son déficit de crédibilité avant que le marché n’intègre dans les cours une forte hausse de l’inflation. « Le simple fait que la Fed veuille une inflation supérieure à son objectif et qu’elle soit prête à tolérer cette situation sur la durée, si jamais elle y parvient, ne garantit en aucun cas que ce scénario va se matérialiser » précise-t-il.

Normalement, le rebond des anticipations d’inflation aurait pu entraîner une augmentation des rendements nominaux. Cependant, le rendement des bons du Trésor nominaux à 10 ans a à peine augmenté. À environ 0,7%, ce dernier reste proche de son plus bas historique et les rendements réels se sont un peu plus enfoncés en territoire négatif. [3]

La menace de l’inflation

Tant que les marchés continueront à s’interroger sur la capacité de la Fed et d’autres banques centrales à orchestrer une remontée marquée de l’inflation, même une très forte augmentation des déficits budgétaires aura du mal à entraîner une hausse marquée des rendements.

Cependant, les marchés sont peut-être en train de sous-estimer la menace d’une hausse de l’inflation sur le long terme, dans un contexte d’accélération de la dynamique de reprise. Ces avertissements, naturellement, ne sont pas nouveaux. Ils ont été nombreux dans le sillage de la crise financière mondiale mais, lors de la décennie qui a suivi, la plupart des pays développés ont enregistré une inflation obstinément basse. Aux États-Unis par exemple, l’indice des prix à la consommation (IPC) n’a augmenté que de 1,75% par an en moyenne entre 2009 et 2019. Sa progression a même été encore plus faible en zone euro, à 1,34% par an.

La situation pourrait néanmoins être différente cette fois-ci. Contrairement à 2009, les banques commerciales ne subissent pas de pression afin d’assainir leur bilan en réduisant leur offre de prêts. Au contraire, les autorités les encouragent vivement à octroyer des prêts aux entreprises et aux ménages.

Deuxièmement, l’environnement déflationniste résultant de l’augmentation exponentielle des exportations chinoises et la mondialisation semble arriver à son terme. Cela pourrait générer des pressions salariales quand (et si) les marchés de l’emploi finissent par se tendre.

Troisième aspect, peut-être le plus important, les politiques budgétaires sont désormais très accommodantes. Les États finiront certainement par être obligés de maîtriser leurs déficits, mais les mesures d’austérité mises en place après la crise financière mondiale ne sont plus acceptables aujourd’hui sur un plan politique. Exercer des pressions sur les banques centrales pour monétiser de manière permanente une partie de la dette pourrait constituer une solution plus séduisante, d’autant plus si une telle politique était considérée comme source d’inflation.

L’indicateur préféré de la Fed pour mesurer l’inflation est l’indice des prix hors dépenses d’énergie et alimentation (Personal consumption expenditures - PCE), calculé par le Bureau d’analyse économique. Cet indice étant construit différemment de l’indice des prix à la consommation (CPI), calculé par le Bureau of Labor Statistics, ces deux indicateurs ont tendance à évoluer de manière différente. Ces dernières années, l’augmentation du CPI a été environ 0,4 point supérieure à celle de l’indice PCE. Si la Fed souhaitait obtenir une inflation de l’indice PCE de 2 % sur la durée, cela équivaudrait à une inflation du CPI d’environ 2,4%.

Les swaps d’inflation anticipant actuellement une inflation moyenne du CPI proche de 1,9% sur les 30 prochaines années, le marché pourrait très bien anticiper une inflation nettement plus prononcée s’il estime que la Fed parviendra à atteindre son objectif d’inflation à long terme. En outre, si l’inflation se redresse, sa volatilité devrait également augmenter.

Le cauchemar de Wall Street

Pour les investisseurs obligataires, le scénario le plus noir serait le suivant : l’inflation dépasse l’objectif de la Fed, les pressions politiques empêchent tout durcissement de la politique avant que les anticipations d’inflation soient bien établies et l’offre commence à submerger le marché.

Si James McAlevey décrit ce scénario comme un « risque extrême absolu » il souligne que si le marché commençait à estimer que l’inflation n’était plus maîtrisée, les obligations pourraient beaucoup en souffrir. Dans ce scénario, la Fed, qui détient déjà près de 20% du marché des bons du Trésor, [4] serait contrainte d’intervenir et de proposer un plan d’action beaucoup plus massif.

Les expériences récentes du Japon et de l’Europe démontrent que sur le plan technique, il n’existe aucune limite au montant de dette qu’une banque centrale peut acheter. Au Japon, la banque centrale détient plus de 40 % des obligations déjà émises par l’État [5], tandis que la Banque centrale européenne a absorbé 90% des 2 100 milliards d’euros de dettes émises par les États européens entre mars 2015 et décembre 2018. [6]

Toutefois, acheter une grande partie du marché obligataire alors même que la banque centrale tente de relancer l’économie est une stratégie encore jamais utilisée qui pourrait devenir un cocktail toxique pour les obligations. C’est pourquoi James McAlevey estime qu’il serait préférable, dans un premier temps, de mettre en place une politique de contrôle de la courbe des taux.

Même s’il est peu probable que la priorité accordée par la Fed à un ciblage de l’inflation moyenne conduise à l’inflation galopante des années 1970, une inflation même modérément plus élevée pourrait réduire une proportion importante des performances, étant donné la faiblesse des rendements.

Selon McAlevey, les points morts d’inflation et les rendements nominaux semblent encore trop bas pour que la nouvelle politique d’inflation de la Fed soit jugée crédible. Comme ils sont mal rémunérés contre la menace de l’inflation, les investisseurs devraient chercher à s’en protéger, peut-être en réduisant la duration de leurs portefeuilles obligataires.

Les investisseurs exposés aux marchés émergents et au crédit doivent rester vigilants

Certes les taux d’inflation des marchés émergents ont globalement convergé vers ceux des pays développés ces dernières années, mais il existe des exceptions. L’inflation a atteint 50% en Argentine l’an dernier et 25% en Turquie en 2018. [7]

Si la hausse des prix des produits alimentaires liée à la COVID-19 a entraîné une augmentation de l’inflation dans certains pays tels que la Russie, le Mexique et l’Inde, comme dans les pays développés, les signes d’inflation dans les pays émergents restent assez faibles.

Liam Spillane, responsable Dette émergente chez Aviva Investors, estime que les liquidités fournies par les banques centrales mondiales continueront à prendre le dessus sur ces inquiétudes. En effet, à court terme, il est plus préoccupé par les dommages que la pandémie inflige aux économies et, par conséquent, aux finances publiques.

Mais comme les pays émergents sont de plus en plus nombreux à adopter des mesures de relance monétaires et budgétaires sans précédent, les craintes concernant les conséquences inflationnistes de la monétisation de la dette pourraient refaire surface pour la première fois depuis plus de deux décennies.

« La Fed pourrait être en mesure de monétiser une grande partie de la dette américaine, mais la Banque d’Indonésie ou la Banque centrale sud-africaine auront, pour des raisons de crédibilité, beaucoup plus de mal à utiliser cette option », explique M. Spillane.

Pour James Vokins, responsable Crédit investment grade pour le Royaume-Uni chez Aviva Investors, les obligations d’entreprises pourraient également être vulnérables.

« Même le risque est modeste à court terme, la moindre détérioration des perspectives d’inflation à plus long terme pourrait entraîner des problèmes, en particulier pour les émissions investment grade qui sont beaucoup plus sensibles aux taux d’intérêt que les obligations à haut rendement », précise M. Vokins.