Le 20 janvier à midi, heure de Washington, aura lieu la seconde investiture de Donald Trump. Celui-ci n’a pas encore prêté serment mais il a déjà formé son cabinet, échangé avec des dizaines de chefs d’État, discuté d’un probable accord de paix en Ukraine avec Volodymyr Zelensky, et menacé l’Europe comme la Chine d’installer rapidement des droits de douane. Cependant, Donald Trump a été moins expansif au sujet de sa politique budgétaire. Bien que les républicains aient remporté la Maison Blanche, renversé le Sénat et conservé la Chambre des représentants lors des élections de novembre, nous ne pensons pas que le président Trump sera capable de tenir tous les engagements promis lors de sa campagne. Nous nous attendons à ce que la politique budgétaire des deux premières années de l’administration Trump n’apporte qu’un faible surcroît de dynamisme à l’activité économique, en raison des trois contraintes.

Les majorités au Sénat et à la Chambre des représentants sont fragiles. Les républicains détiennent une majorité de 53 sièges au Sénat, mais un tel avantage pourrait ne pas tenir si les conservateurs du Parti républicain s’opposent aux plans fiscaux et de dépenses dans le cadre de la réconciliation (un processus spécial du Congrès qui permet l’adoption plus facile de modifications des impôts et des dépenses qui ne nécessite que 51 voix ou 50 voix plus celle du vice-président Vance pour départager les votes). La majorité républicaine à la Chambre des représentants est de 220 sièges (218 voix sont nécessaires pour faire passer une législation) et est encore plus mince après que trois membres du cabinet du président Trump ont été choisis parmi les membres de la Chambre, ce qu’impliquent des élections spéciales en 2025 pour choisir des remplaçants.

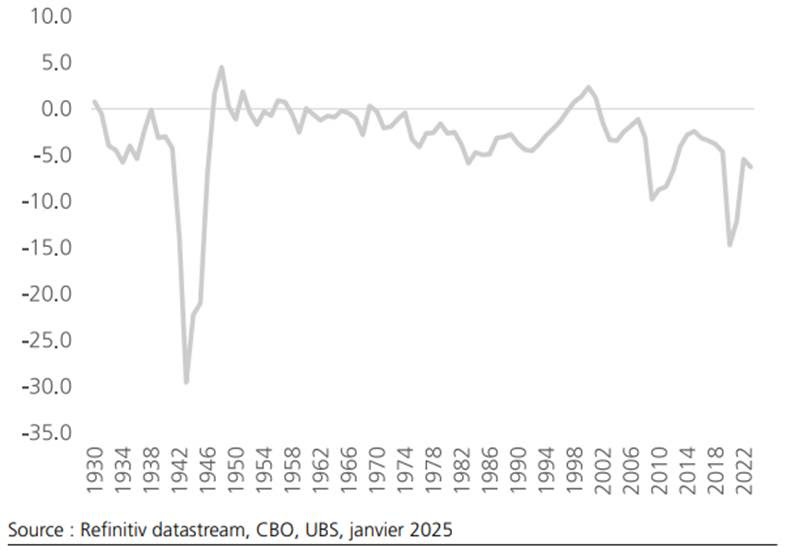

Le déficit est déjà élevé. En 2017, lors du premier mandat de Trump, la croissance du déficit n’a pas freiné les dépenses budgétaires. Le Congrès avait adopté la loi de 2017 sur les réductions d’impôts et l’emploi par le biais de la procédure de réconciliation, mais sans le soutien de 12 républicains de la Chambre des représentants. Ces derniers s’inquiétaient des estimations des spécialistes du Bureau du budget du Congrès selon lesquelles la législation ajouterait plus de 1400 milliards de dollars au déficit sur 10 ans. Aujourd’hui, le ratio déficit fédéral/PIB (-6,3 % en 2023, Fig. 1) est déjà deux fois plus élevé qu’il ne l’était au début du premier mandat de Trump. Et, selon les spécialistes du Bureau du budget du Congrès, le coût supplémentaire estimé des propositions fiscales et budgétaires du président Trump sur 10 ans dans un scénario de base central serait de 7000 milliards de dollars (près d’un quart du PIB). Avec les déficits budgétaires beaucoup plus élevés d’aujourd’hui et des majorités étroites, nous pensons que le Congrès sera probablement réticent à approuver des mesures qui creuseraient le déficit davantage.

Graphique 1 : Selon les projections du Bureau du budget du Congrès américain, le déficit fédéral devrait pointer à 7 % du PIB en 2034

Ratio déficit fédéral/PIB, en %

La charge de la dette est déjà à 13 %. La charge des intérêts sur la dette (659 milliards de dollars en 2023) dépasse désormais les dépenses de la défense. Une nouvelle hausse des rendements obligataires à long terme pourrait forcer une discipline supplémentaire à l’égard des dirigeants du Congrès. Alors que nous nous attendons à une légère baisse des coûts d’emprunt dans notre scénario de base, les risques de hausse des rendements proviennent du fait que la Fed réduirait la taille de son bilan, que les autres banques centrales (étrangères) diversifieraient leurs obligations libellées en dollars américains en les remplaçant par de l’or et qu’une réaccélération de l’inflation pourrait survenir à la suite de la politique d’immigration et/ou de la hausse des droits de douane.

Quelle politique budgétaire pour 2025 ?

Les républicains devraient voter un premier projet de loi dans les 100 premiers jours de la présidence pour sécuriser les frontières et renverser la politique d’immigration du président Biden. Un deuxième projet de loi devrait être voté plus tard en 2025. Ce projet met l’accent sur la prolongation des dispositifs de la reforme fiscale de 2017 qui arrive à expiration cette année. Les républicains conservateurs chercheront à compenser le coût considérable de la prolongation de la réduction d’impôts et auront besoin de temps pour évaluer des mesures potentielles d’augmentation des recettes et de réduction des dépenses nécessaires pour limiter ou éviter de nouvelles augmentations du déficit. Une façon de réduire les dépenses serait de raccourcir cette période d’extension de 10 ans à 4 ou 5 ans. Selon les experts du Bureau du budget du Congrès, l’extension de la baisse d’impôt sur le revenu des particuliers pendant 10 ans augmenterait les déficits de près de 4000 milliards de dollars, intérêts compris, alors qu’une période d’extension réduite de cinq ans n’entrainerait qu’une augmentation du déficit de 1300 milliards de dollars.

Les républicains discuteront probablement de la possibilité de financer les baisses d’impôts par une hausse des recettes tarifaires, en particulier par la hausse des droits de douane imposés à la Chine. Il y a eu beaucoup de discussions également sur la possibilité de revenir sur certaines dépenses de la loi de réduction de l’inflation (Inflation Reduction Act). Mais une telle décision pourrait ne pas être populaire auprès des membres qui ont vanté les investissements dans les énergies renouvelables dans leurs districts. Ainsi, certains crédits d’impôt pour l’énergie propre, tels que ceux accordés à l’utilisation des véhicules électriques pourraient être annulés, mais ce ne sera pas le cas pour l’ensemble du programme d’investissement dans les énergies propres. D’autres mesures seront évaluées, mais elles ne génèreront pas assez d’économies pour implémenter la politique fiscale annoncée par le président élu Trump pendant sa campagne électorale.

Quelles implications sur les taux d’intérêts ?

Les rendements obligataires ont augmenté avant et après la victoire de Trump. Dans notre scénario de base, nous nous attendons à ce que les rendements obligataires baissent légèrement, avec des rendements des bons du Trésor à 10 ans à 4,0 % en décembre 2025. Cependant, nous prévoyons une volatilité persistante des primes de terme pour les obligations à long terme. La nomination de Scott Bessent au poste de secrétaire du Trésor a apporté un certain soutien aux obligations, car il mettrait l’accent sur les risques que des déficits croissants pourraient poser au bon fonctionnement du marché des bons du Trésor et aux conditions financières en général. La Fed a également reconnu que les risques de financement et de liquidité s’accumulent au sein du système financier. La possibilité qu’une politique budgétaire expansionniste entraîne une hausse de l’inflation, un désencrage des anticipations d’inflation à long terme ainsi qu’un virage de la part de la Fed est selon nous davantage un scénario de risque. Nous ne prévoyons pas non plus une forte expansion de la politique budgétaire en raison des contraintes à prolonger les réductions d’impôts de 2017 au-delà de leur expiration en 2025.