Si les derniers mois de passage d’une période de taux négatifs et de liquidités surabondantes à une phase de normalisation monétaire ont durement éprouvé la résilience et la patience des investisseurs, l’actualité récente des entreprises tend à montrer qu’il convient de mettre en lumière d’autres risques induits par les biais comportementaux engendrés par la décennie passée de taux bas.

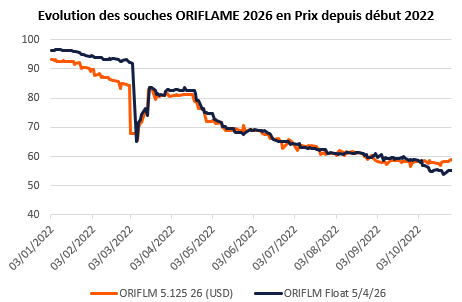

Il ne sera pas question d’Orpea, mais d’un émetteur plus confidentiel, bien qu’important sur son segment, le groupe Oriflame. Suédois établi en Suisse, Oriflame est un producteur et distributeur de produits cosmétiques en vente directe/marketing social, détenue par la famille de ses fondateurs après une opération de retrait de la cote réalisée en 2019. Un émetteur obligataire High Yield particulier, exposé à une soixantaine de pays dans le monde, dont la trajectoire récente a souffert, non seulement des confinements qui ont rythmé et continuent à rythmer l’évolution de nombre de populations dans le monde – en particulier en Chine, un pays particulièrement important pour lui, mais aussi du déclenchement du conflit ukrainien, dans la mesure où, à fin 2021, l’espace Russie/Ukraine/Bielorussie représentait 32% de ses revenus. Un groupe dont on comprend aisément qu’il a dû avancer à marche forcée dans l’adversité pour réduire ses coûts et redéployer les capacités de production qu’il avait en Russie en Inde. Tout autant que l’on comprend que cette marche forcée, couplée aux morsures de l’inflation, a profondément impacté la dérive de ses résultats (-11% de Chiffre d’Affaires, -53% d’EBITDA ajusté sur les 9M-22).

Un groupe dont on aimerait pouvoir ne saluer que l’adaptabilité dont témoigne sa capacité à limiter les impacts sur sa génération de cash et sa position de liquidité dans cet environnement des plus adverses (-EUR10.5m YtD, sachant que ce chiffre intègre une consommation de cash liée au BFR largement réversible a priori d’ici la fin d’année). Sauf que le management a fait savoir lors de la présentation de ses derniers résultats trimestriels que, constatant la dérive séquentielle positive des performances, le Conseil d’administration avait validé le versement au T4-22 des EUR30.5m au titre de l’exercice 2021, qui avait été précédemment suspendu au vu des difficultés posées par le contexte de 2022. En d’autres termes, alors même que les obligations du groupe ont dévissé d’un peu moins de la moitié de leur valeur sur le marché depuis le début de cette année, les actionnaires du groupe se verront allouer la même rémunération qu’en 2021 (au titre de l’exercice 2020) – EUR30.5m. Ou comment, par la grâce d’une décision faisant manifestement peu de cas de la complexité de l’environnement actuel, contrairement à l’esprit des principes classiques de distribution des risques/rémunérations entre apporteurs de financement, les porteurs obligataires se retrouvent de fait, subordonnés à ceux des actionnaires (alors que les principes fondamentaux de hiérarchie des parties prenantes d’une entreprise voudraient que les actionnaires ne soient rémunérés qu’en dernier lieu).

Et si cet événement, quelque peu anecdotique à l’échelle des mouvements actuels de marché mérite d’être relevé, c’est au moins pour trois séries de raisons :

i. D’une part, parce qu’il met en lumière les risques induits par des documentations de crédit trop permissives, « Cov-light » au-delà de l’énumération habituelle d’un package de Covenants supposés par une majorité d’investisseurs comme « standard », typiques d’une décennie dans laquelle la quête effrénée de rendement des investisseurs a lentement mais sûrement érodé le niveau de protection juridique offert aux investisseurs obligataires – à l’heure de la surabondance de liquidité, quel intérêt pouvait avoir un investisseur à se perdre dans les méandres du byzantinisme propre aux documentations de crédit et à s’inquiéter des atteintes potentielles portées à sa position ?

ii. D’autre part parce que ce cas met en évidence les difficultés posées par l’appréhension des problématiques de gouvernance et de leurs impacts pour les investisseurs. Car si le conseil d’administration du groupe Oriflame est (évidemment) présidé par un représentant de la famille af Jochnick, il est constitué pour moitié d’administrateurs indépendants dont 3 nommés sur la période 2021-22 (et 37.5% de femmes), autant d’éléments généralement considérés comme exemplaires… Ce qui n’empêche que cette décision pose question quand au fait que ce conseil ait respecté, au travers de cette décision, l’ensemble des obligations fiduciaires qui sont les siennes.

iii. Enfin, parce que cette décision place les investisseurs obligataires dans un corner, dans lequel ils n’ont pas davantage intérêt à vendre leurs positions sur les obligations du groupe, que de les renforcer. De fait, à l’heure actuelle, le différentiel entre le cours des obligations du groupe et leur recovery potentielle en cas de défaut semble relativement limité (de l’ordre de 10% environ), de sorte qu’un investisseur n’aura aucun intérêt à céder sa position (d’autant moins d’ailleurs que le risque de défaut est aujourd’hui des plus limités). A l’inverse l’empressement du Conseil d’administration à servir les intérêts des actionnaires du groupe plutôt que d’accroître les marges de manœuvre financières du groupe, n’invite pas davantage un investisseur à initier ou accroître une position à ces niveaux (aussi intéressants soient-ils dans l’absolu), dans la mesure où cette attitude éteint tout catalyste majeur à court terme.

De supplétifs de banques soucieuses de réduire leurs expositions, les porteurs obligataires sont devenus au fil de la décennie écoulée, les adjuvants du succès des investisseurs en capital-risque/LBO – entre remontées exceptionnelles de dividendes (ou « dividend recaps ») et LBO secondaires effectués par et pour le compte du même acteur ou de l’enrichissement de familles, un temps tentées par les lumières des marchés actions, mais dans les faits, rémunérées bien mieux et plus discrètement en s’en étant retirés. La pilule est amère. Reste l’espoir que la complexification des scénarios d’évolution des taux vienne tempérer ces évolutions fondamentalement détestables, parce que contraires à l’esprit même du capitalisme… Et permette aux investisseurs obligataires de retrouver leur juste place d’apporteurs de financement réellement Senior aux actionnaires.