Si l’Afrique est connue pour la richesse de ses ressources naturelles et l’importance de son secteur agricole, la solide croissance économique du continent est actuellement soutenue par le dynamisme de la consommation. D’après le Fonds monétaire international, la croissance du produit intérieur brut (PIB) devrait atteindre de 5,5% à 6% d’ici à 2017, des chiffres largement supérieurs à ceux des pays développés. Le dividende démographique de l’Afrique – forte d’une population jeune et en croissance rapide, qui pourrait doubler d’ici à 2050 – devrait continuer à stimuler les dépenses de consommation à moyen et à long terme. Ce sont certaines des raisons qui expliquent pourquoi l’Afrique intéresse de plus en plus les investisseurs en private equity. D’après une étude récente sur les investisseurs, ce continent se classe désormais devant le Brésil et la Russie en termes d’attractivité pour les placements en private equity.

Un marché de niche

Dans le monde, environ 25% des capitaux de private equity sont placés sur les marchés émergents. Sur ces 25%, environ 4% sont allés à l’Afrique sub-saharienne en 2012. C’est pourquoi, à l’échelle mondiale, le private equity reste une stratégie de niche en Afrique. La part du private equity en pourcentage du PIB augmente généralement avec le développement d’une économie. En Afrique, le taux de pénétration du private equity est encore bas par rapport aux Etats-Unis ou au Royaume-Uni, avec environ 0,1% en Afrique contre environ 1% sur les marchés développés. La taille de la transaction moyenne s’élevait à 24 millions USD au cours du 3e trimestre 2012. Ce chiffre est largement inférieur à la taille de la transaction moyenne au Brésil, en Inde, en Chine et sur les marchés développés.

Cela signifie donc que les investisseurs peuvent accéder à des opportunités d’investissement en Afrique avec bien moins d’apport en capital et parvenir à une diversification avec moins de fonds propres que sur d’autres marchés.

Contrairement à des marchés plus développés, où les rachats constituent la majorité des transactions, l’Afrique présente traditionnellement un plus grand nombre de fonds de capital-risque. Mais le montant du capital de croissance a augmenté régulièrement ces dernières années. Avec la maturation des économies africaines et la croissance du nombre de sociétés au stade final de leur cycle de vie, le Credit Suisse s’attend à ce que le nombre de rachats augmente fortement.

C’est toujours l’Afrique du Sud qui éveille le plus d’intérêt

L’Afrique du Sud continue d’attirer les plus grands volumes de placements en private equity d’Afrique. Ce n’est pas vraiment une surprise, dans la mesure où son économie est relativement avancée et diversifiée et où elle contribue le plus au PIB du continent. C’est de fait l’un des rares pays africains affichant un PIB par habitant supérieur à 5000 USD. L’économie sud-africaine se développe tout comme les autres pays d’Afrique toujours rapidement, ce qui en fait le candidat idéal aux placements en private equity.

Cependant, les fonds de private equity ont découvert le potentiel d’autres pays sur le continent.

L’Egypte, le Maroc et la république de Maurice se distinguent aussi par des économies relativement diversifiées, tandis que le principal potentiel de l’Algérie, du Nigeria, de la Libye et de l’Angola vient de leurs exportations pétrolières. Au Nigeria, les opportunités d’investissement viennent du secteur bancaire et financier du pays. Les placements en private equity dans ces pays devraient donc progresser à moyen terme.

Impact des évolutions réglementaires

Si les fonds de pension investissent traditionnellement des sommes importantes dans le private equity sur les marchés développés, les fonds de pension africains ont toujours interdiction d’investir dans cette classe d’actifs. Ces réglementations contraignantes sont cependant sur le point de changer.

Hors d’Afrique, la directive de l’Union européenne (UE) sur les gestionnaires de fonds d’investissement alternatifs (AIFMD) pourrait créer un handicap concurrentiel pour les fonds africains lors de la commercialisation de leurs fonds auprès d’investisseurs européens.

La directive AIFMD restreint en effet les activités de commercialisation de fonds domiciliés hors de l’UE aux investisseurs européens. Pour pouvoir continuer de se développer, l’Afrique devra donc compter sur des entrées de capitaux venant de pays développés hors de l’UE. Mais le sentiment fréquent de manque de transparence constitue souvent un frein à l’apport de capitaux par les investisseurs étrangers. La situation est cependant en cours d’amélioration, de nombreux pays d’Afrique ayant reconnu qu’il leur fallait améliorer leurs pratiques de gouvernance d’entreprise pour attirer les capitaux

Des performances convaincantes

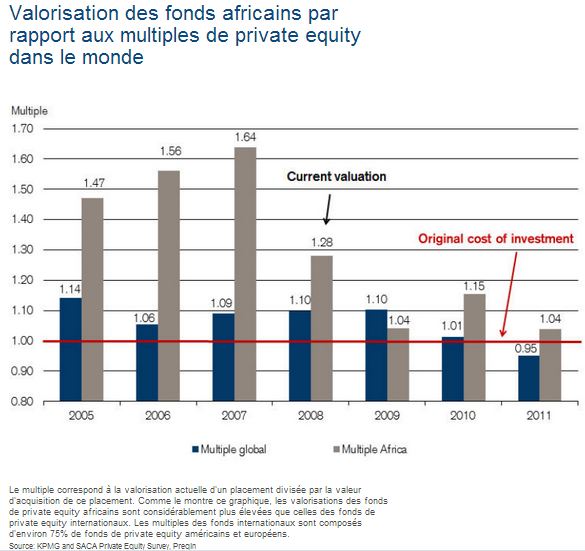

Ces dix dernières années, le private equity a clairement surperformé d’une large marge les actions cotées en bourse. Il a atteint un taux de rendement interne de 23,1% par an entre 2002 et 2012, soit 7,2% de plus que l’indice FINDI Total Return. Un coup d’œil aux multiples des valorisations suffit à confirmer la surperformance des fonds de private equity africains par rapport aux fonds des marchés développés (voir figure 1). Même les placements réalisés au cours des années fastes entre 2006 et 2008 affichent de bonnes performances et sont valorisés 1,5 fois au-dessus de leur valeur d’acquisition (ratio valeur sur valeur d’acquisition). C’est une performance bien meilleure que celle enregistrée par les placements réalisés à la même période sur les marchés développés, qui ne sont même pas valorisés 1,1 fois au-dessus de leur valeur d’acquisition, soit une progression de moins de 10% depuis le placement initial.

Dès décembre 2011, les placements en private equity réalisés en Afrique en 2009 et en 2010 étaient valorisés au-dessus de leur valeur d’acquisition, indiquant que les seuils de rentabilité avaient été rapidement dépassés, ce qui est un bon signe. Sur les marchés développés, de nombreux placements réalisés en 2009 et en 2010 peinent encore à dépasser leur valeur d’acquisition.

Des risques à ne pas négliger

En dépit de l’effet de mode, les investisseurs ne doivent pas oublier les risques encourus. L’apparent manque de transparence, les pratiques de gouvernance d’entreprise déficientes, le risque de troubles politiques ainsi que des marchés des capitaux moins développés sont autant de préoccupations qui demeurent. Néanmoins, pour attirer les capitaux, les pays africains ont été contraints de s’attaquer à ces problèmes et la situation commence à s’améliorer.

Pour le moment, les fonds de private equity disposant d’équipes d’investissement locales avec de l’expérience dans la région et une certaine souplesse dans leur approche ont l’avantage sur leurs concurrents.

Des placements qui ne conviennent qu’à certains investisseurs

Bien qu’il soit probable que l’Afrique continue d’afficher de solides taux de croissance à moyen et à long terme, les activités de private equity du continent n’en sont encore qu’à leurs prémices. Les entreprises africaines étant moins matures et les marchés publics moins développés, le private equity est un bon moyen – quand ce n’est pas le seul – d’exploiter le potentiel (de croissance) de l’Afrique.

Ces placements sont toutefois très risqués. Le private equity en Afrique convient surtout aux investisseurs expérimentés disposant déjà d’un portefeuille de private equity. Même dans ces cas particuliers, il doit venir compléter ces portefeuilles et non en constituer l’essentiel.