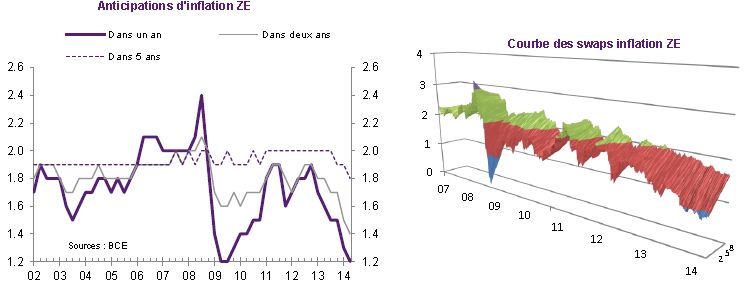

En zone euro, le risque déflationniste est désormais ouvertement considéré par la banque centrale. Il repose notamment sur le mécanisme des anticipations. Qu’il s’agisse de celles des marchés (points morts d’inflation, forwards inflation, etc…) ou des agents économiques, ces dernières ne sont pas bien orientées, même si pour l’instant l’inflation forward 5a5a parvient à se maintenir à 2 %. Les PIB de T1, décevants dans plusieurs pays (notamment en France et en Italie), renforcent bien sûr ces anticipations baissières.

L’inflation observée est faible partout. En Espagne, elle n’est que de 0.4 %. Celle de la zone euro est de 0.7 %. Cela n’a pourtant pas découragé le Trésor espagnol d’émettre, en début de semaine, son premier bono indexé sur l’inflation européenne. L’opération fut un succès, puisque les ordres atteignirent EUR 20 Mds pour EUR 5 Mds vendus. Il s’agit d’une souche à 10 ans : la 1.8 % novembre 2024. La demande des investisseurs étrangers, notamment français (21 %) et britanniques (15 %) a été particulièrement forte. Une partie de ce succès peut, bien sûr, être attribuée au prix auquel ce papier a été vendu (contre nominal et contre BTP€i). L’ « objectif » initial pour le B/E était 1 % (il est finalement ressorti plus élevé).

D’un point de vue arbitrage, la naissance de ce nouveau linker européen est une bonne nouvelle : il se situe sur une partie de la courbe européenne déjà bien encombrée par les papiers italiens, français et allemands.

Les investisseurs à la recherche de protection contre l’inflation et de rendement peuvent évidemment se laisser séduire par cette nouvelle souche. Son rendement réel est en effet supérieur à 1.8 %, soit sensiblement plus élevé que le rendement d’une obligation nominale allemande de même maturité (1.31 %)…

La forte demande au primaire ne fait que confirmer un fait désormais bien connu : quelles que soient les perspectives d’inflation, il existe une demande structurelle importante, en provenance notamment d’acheteurs « buy and hold » tels que les fonds de pensions, pour les papiers indexés sur l’inflation.

Stratégie : il faut jouer une convergence du B/E de ce nouveau papier sur celui de son concurrent direct (BTP€i 2024), puis sur celui du bund.