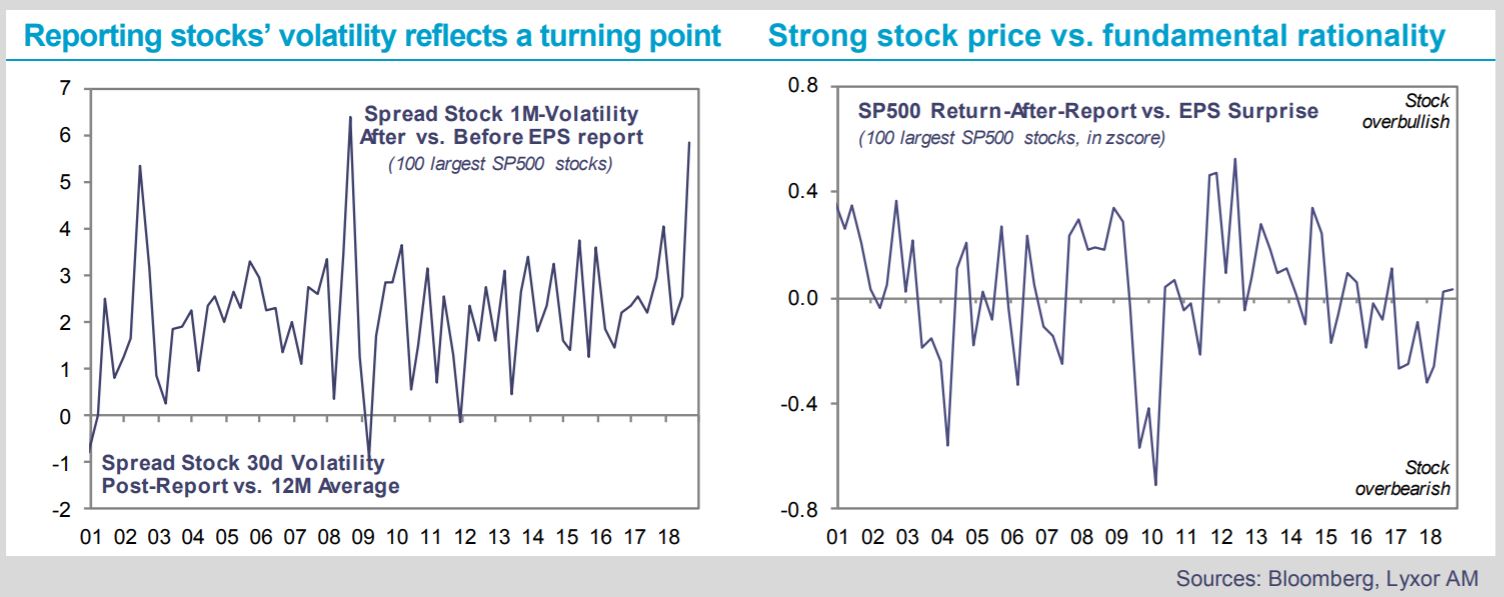

Les résultats du troisième trimestre indiquent que l’accélération de la croissance liée à la réforme fiscale est désormais intégrée et que les entreprises américaines reviennent sur le rythme de croisière. La proportion des résultats supérieurs aux attentes, l’ampleur des surprises, les prévisions des entreprises ainsi que les attentes des analystes sont toutes revenues à leur moyenne à long terme.

Après un démarrage difficile, lorsque tout résultat décevant était sévèrement sanctionné, les prix sont devenus de plus en plus cohérents avec les fondamentaux des actions. Il s’agit là d’une tendance clé pour les gérants, qui ont besoin que les prix reflètent les fondamentaux auxquels ils se fient pour sélectionner les titres.

En parallèle, l’amplification de la dispersion des performances au niveau des actions et des secteurs, sur fond de corrélations toujours modérées, donnera par ailleurs lieu à diverses opportunités d’arbitrage. Ces dernières apparaitront une fois la poussière retombée, lorsque les tendances des actions se formeront à nouveau. Des attentes de bénéfices plus raisonnables faciliteront également la tâche des gérants. Il convient enfin de souligner que les actions américaines sont entrainées par un eventail plus large de secteurs, la contribution des valeurs cycliques égalant pour une fois celle des valeurs technologiques.

Pour nous, ces améliorations ne tiennent pas du hasard. Elles surviennent à un moment où l’économie américaine s’apprete à plafonner, limitant ainsi la directionnalité du marché. Le cycle de hausse des taux de la Fed commence à produire ses effets, avec une différenciation accrue selon les effets de levier des entreprises et de l’actualisation de leurs cash-flows. Par ailleurs, à la faveur de l’impact déclinant des politiques fiscales, la rotation sectorielle et factorielle résultera davantage des moteurs traditionnels (croissance, taux, appétence/aversion pour le risque, etc.) que par des catalyseurs transversaux.

Des opportunités d’arbitrage plus nombreuses du fait des faibles corrélations, une différenciation fondamentale plus marquée et des prix plus rationnels, ainsi que la réinitialisation de la plupart des tendances des actions sont autant d’ingrédients favorables pour les spécialistes de la sélection des titres.

Cela ne veut pas dire que les planètes sont parfaitement alignées pour la génération d’alpha. Pour le moment, les gérants L/S Equity ont majoritairement coupé leur exposition globale et cyclique. De ce fait, ils ne profiteraient qu’en partie d’un éventuel rebond de marché. En outre, l’incertitude politique fait encore partie du tableau, avec, en particulier, les tensions commerciales qui devraient continuer à perturber les opportunités de sélection de titres. Gardant ces contraintes à l’esprit, nous nous préparerions à une repondération des spécilaistes de la sélection des titres aux Etats Unis.