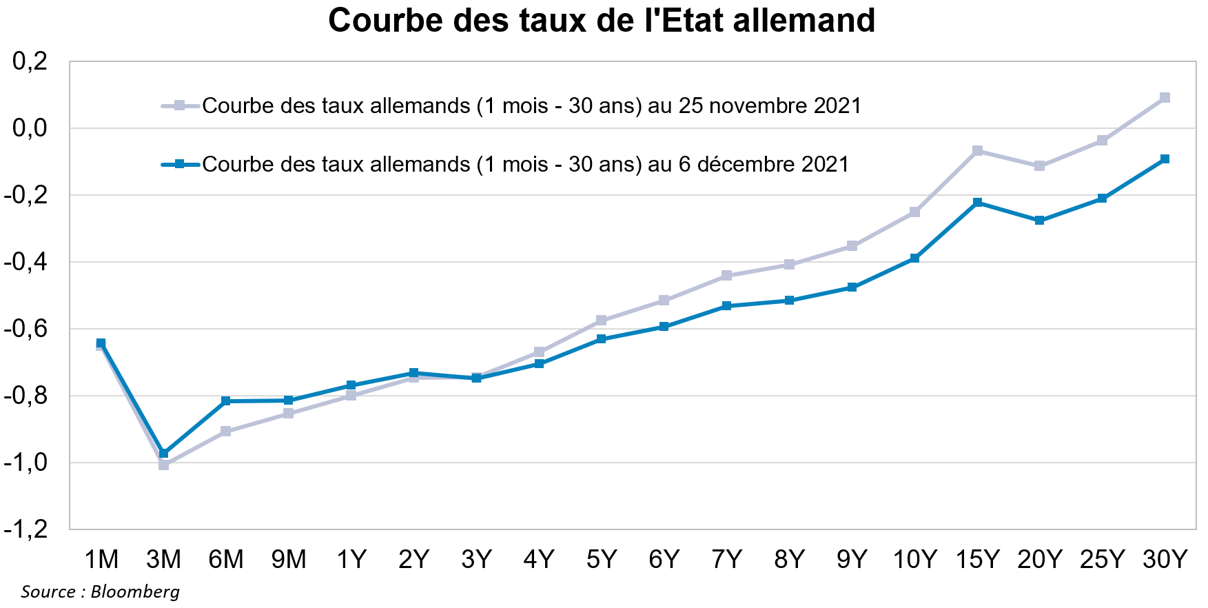

Avec l’annonce du nouveau variant Omicron survenue le 26 novembre dernier, les taux du marché obligataire ont connu une baisse notable. Les investisseurs semblent avoir anticipé un risque accru de reconfinements nationaux, en considérant qu’un tel scénario serait associé à un soutien monétaire prolongé des banques centrales. Entre le 25 novembre et le 6 décembre, le Bund à 10 ans a ainsi perdu 15 points de base, passant de -0,24% à -0,39%. En Europe comme aux Etats-Unis, la partie longue de la courbe des taux a été particulièrement impactée.

- Source : Bloomerg, le 09/12/21

Notre analyse

Ce mouvement de baisse des rendements obligataires survient alors même que la plupart des régions du monde connaissent une forte résurgence de l’inflation. Plusieurs banques centrales sont engagées depuis le mois de septembre dans un nouveau cycle de hausse des taux. Aux Etats-Unis, la Fed prépare les esprits à une politique monétaire plus restrictive.

Dans ce contexte, les taux souverains du marché obligataire semblaient déjà anormalement bas avant l’annonce du nouveau variant Omicron. Les taux réels, correspondant aux taux nominaux moins l’inflation, évoluaient en Europe comme aux Etats-Unis à des niveaux négatifs historiquement bas. La baisse supplémentaire des rendements, observée fin novembre, accroît ce déséquilibre.

Alors que l’inflation poursuit sa hausse, notamment en Europe, les banques centrales disposent de faibles marges de manœuvre pour conserver des politiques monétaires ultra-accommodantes. Les anticipations de marché, d’une prudence excessive en ce qui concerne le relèvement des taux, nous semblent en décalage avec les prochaines étapes de l’année 2022. L’arrêt progressif du soutien des banques centrales, associé à une croissance soutenue, devrait se traduire par un rebond des rendements obligataires dans les mois à venir. Pour cette raison, nous optons dans certains de nos portefeuilles pour des stratégies de gestion en « duration négative », afin de bénéficier d’une remontée des taux.