- Les nouvelles en provenance d’Europe sont bonnes. Un temps doux et une dynamique de l’offre et de la demande meilleure que prévu ont fait chuter les prix du gaz. L’inflation s’est atténuée et les perspectives s’améliorent.

- Aux États-Unis, les données sur l’emploi ont été solides. L’indice des directeurs d’achat pour les services a toutefois chuté à un niveau indiquant une contraction économique.

- Les dépenses de consommation semblent devoir s’affaiblir, car les "tirelires covid" commencent à se vider et l’inflation entame la valeur de l’épargne existante.

- L’inflation salariale aux États-Unis est encore trop élevée et ne correspond pas à l’objectif de 2 % de la Réserve fédérale. Une récession est nécessaire pour la maîtriser.

- Les marchés semblent toujours s’attendre à un pivot dans la politique de la Fed - en revanche, je pense que les taux d’intérêt ont encore du chemin à faire.

Avant de parler des États-Unis, il convient de noter les nouvelles exceptionnellement positives provenant d’Europe récemment. L’année dernière, la flambée des prix du gaz naturel a entraîné une forte inflation, des craintes de récession et des coupures de courant en Europe. Cependant, un mois de janvier extraordinairement doux et une réponse forte en termes de réduction de la demande et d’augmentation de l’offre ont transformé la situation. Le prix du gaz a chuté. Conjuguée à une inflation beaucoup plus faible, la semaine dernière a vu la plus forte baisse des rendements des obligations allemandes depuis l’unification, il y a plus de 30 ans. Les problèmes de l’Europe ne sont pas encore terminés, mais les perspectives se sont nettement améliorées.

Quant aux États-Unis, les données sur l’emploi publiées vendredi ont montré une nouvelle forte augmentation du nombre d’emplois et une baisse du chômage au niveau le plus bas des temps modernes.

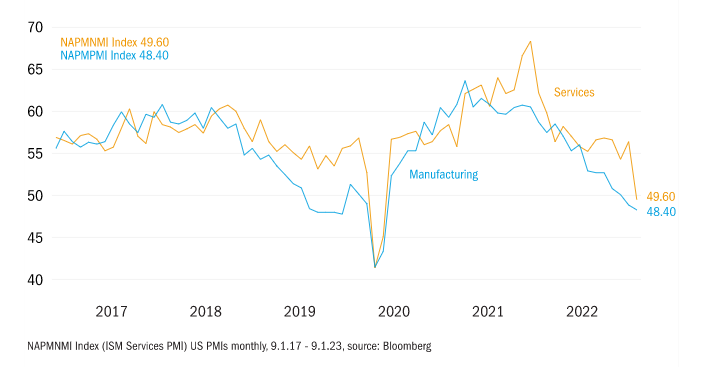

Pourquoi parle-t-on de récession ? La raison en est l’indice des directeurs d’achat pour les services. Ce dernier a en effet chuté d’un bon 56,5 à 49,6, sous le seuil de 50 qui signale une contraction. Nous nous attendions à ce que cet indice chute aussi bas car il a une forte pondération sur le secteur du logement, qui est clairement en récession.

Les indices des directeurs d’achat aux États-Unis entrent en récession

Bien sûr, un chiffre ne prouve rien, mais nous pensons que la tendance générale est en train de changer. L’un des principaux soutiens de l’économie américaine au cours de l’année écoulée a été les dépenses de consommation, qui sont restées fortes malgré la contraction des revenus réels. Les ménages ont puisé dans l’énorme soutien fiscal - les " tirelires covid " - fourni pendant la pandémie pour soutenir les dépenses. Leur confiance a été stimulée par le faible taux de chômage et, ces derniers mois, par la baisse des prix de l’essence. Mais les tirelires commencent à s’épuiser et l’inflation a érodé la valeur réelle de l’épargne existante.

Même si l’économie ralentit, comme nous le prévoyons, et que la demande de main-d’œuvre s’affaiblit, il reste encore beaucoup de chemin à parcourir avant que la Réserve fédérale ne soit convaincue que l’inflation est maîtrisée. L’inflation globale et l’inflation de base, mesurée par l’indice des prix à la consommation, devraient à nouveau baisser cette semaine. Le problème est que l’inflation des salaires reste encore trop élevée. Ne vous laissez pas tromper par la baisse des données sur le salaire horaire moyen publiée la semaine dernière, car elle est faussée par des effets de composition. L’augmentation moyenne a diminué parce qu’un plus grand nombre de travailleurs faiblement rémunérés ont été employés. La lecture de l’indicateur des salaires d’Atlanta est bien meilleure et montre que l’inflation des salaires reste trop élevée pour être compatible avec l’objectif d’inflation de 2 % de la Fed. Ce qui est encore plus inquiétant pour la banque centrale américaine, c’est que les augmentations de salaires pour les personnes qui changent d’emploi s’accélèrent, de sorte que les entreprises sont obligées d’augmenter les salaires de leur personnel existant pour éviter de les perdre au profit de leurs concurrents.

La mesure de l’inflation salariale privilégiée par la Fed est l’indice du coût du travail. Il n’est publié que trimestriellement, mais à la fin du mois de janvier. Ce sera plus important que les chiffres de l’IPC de cette semaine.

Qu’est-ce que cela signifie pour les marchés ? Tout d’abord, la faiblesse des données économiques a soulagé les marchés obligataires et entraîné une reprise des actions. Mais si, comme nous le prévoyons, une récession est nécessaire pour maîtriser l’inflation des salaires et des prix, les actions seront en difficulté car les marges seront sous pression. Deuxièmement, l’amélioration de l’inflation est la bienvenue, mais la Fed ne sera pas rassurée tant qu’elle ne verra pas une baisse durable des augmentations de salaires. Et pour y parvenir, le chômage doit augmenter bien au-delà du niveau actuel de 3,5 pour cent.

On parle beaucoup d’un revirement de la Réserve fédérale, et les marchés ne s’attendent qu’à une nouvelle hausse modeste du taux des fonds fédéraux, avec des réductions plus tard dans l’année. Nous pensons plutôt que la Fed augmentera les taux plus que ne le prévoient les marchés et qu’elle les maintiendra à ce niveau pendant une période prolongée. Une pause, pas un virage.