Les taux ont continué à monter jusqu’à la fin du mois, soutenus par l’embellie des perspectives de l’économie américaine, le délai négocié pour le plafond de la dette jusqu’en décembre, et les avancées du plan de dépenses d’infrastructures. En revanche, les taux à court terme ont progressé encore plus vite en amont de la réunion de novembre du FOMC, attendue plutôt dans le camp des "faucons", si bien que la courbe des rendements s’est aplatie.

Au final, le FOMC a tenu des propos plus conciliants que prévu : la Fed a annoncé le début du « tapering », insistant cependant sur le fait qu’il n’y avait pas d’urgence à resserrer les taux dans la mesure où l’inflation était toujours considérée comme transitoire, bien qu’un élément de doute ait été ajouté dans le communiqué. Par conséquent, les investisseurs ont revu à la baisse leurs anticipations de taux pour 2022. Quelques jours plus tard, l’annonce de nombreuses créations d’emplois a donné lieu à une réaction fiévreuse et contre-intuitive des marchés. Puis les tendances sur les marchés obligataires sont devenues plus nettes après la publication de statistiques d’inflation supérieures aux attentes cette semaine.

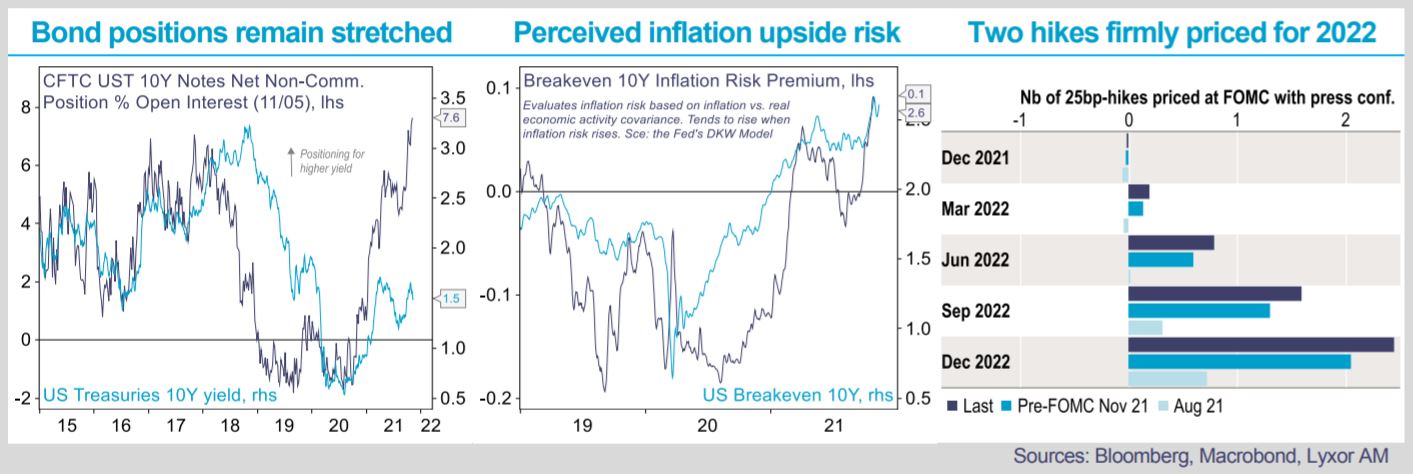

Les marchés anticipent une accélération du « tapering » ainsi que du cycle de resserrement des taux (deux tours de vis prévus au second semestre 2022) et n’ont donc pas été convaincus par l’avis de la Fed, selon laquelle l’inflation atteindra son point culminant vers le milieu de l’année prochaine. Bien que les marchés anticipent une ’transition’ plus longue pour l’inflation, ils continuent d’anticiper une normalisation plus tard justifiant un cycle de resserrement des taux globalement modéré.

Les nombreuses incohérences des marchés conjuguées à l’accroissement de la prime de risque d’inflation et aux positionnements tendus des investisseurs sur les obligations continuent de refléter de grandes incertitudes quant à la trajectoire de l’inflation à long terme, tandis qu’à horizon plus rapproché, le scénario d’une accélération fait consensus.

Contexte douloureux pour les stratégies Global Macro. Ces mouvements ont porté préjudice aux gérants Global Macro, dont la majorité maintenaient un positionnement court sur les obligations, en particulier aux États-Unis, et avec l’anticipation d’une pentification de la courbe des taux. Les performances des gérants ont toutefois affiché une forte dispersion. Certains gérants étrangers ayant adopté un effet de levier important et plus concentrés sur les marchés obligataires ont nettement sous-performé. Au contraire, les stratégies Macro plus liquides et UCITS ont mieux résisté, à la faveur d’une plus grande diversification.

La plupart des gérants ont allégé leur exposition pendant le mois d’octobre, soit via le déclenchement de mécanismes de stop-loss, soit pour réduire le risque face à l’incertitude élevée des marchés obligataires. La majorité continue cependant de tabler sur une pentification de la courbe et une hausse des taux à long terme porté par une hausse de l’inflation et des conditions macroéconomiques plus forte qu’ailleurs. De plus, leur positionnement reste long sur le dollar, reflétant également la perspective d’un niveau plus élevé de l’inflation et de la croissance aux États-Unis.

Les gérants Global Macro garderont vraisemblablement des expositions modestes d’ici la fin de l’année. La volatilité des marchés obligataires pourrait s’atténuer, car les catalyseurs restants deviennent moins nombreux (notamment le rapport sur l’emploi et la question du plafond de la dette qui se posera début décembre, ainsi que la réunion du FOMC mi-décembre). Les gérants qui ont sous-performé auront de ce fait moins d’espace pour tenter de combler leurs pertes, tandis que ceux qui ont tiré leur épingle du jeu chercheront sans doute à réaliser leurs gains.

Bonne résistance des stratégies CTA. Les pertes des stratégies CTA sur les obligations ont été marginales. Après avoir adopté des positions longues sur le marché obligataire début octobre, les gérants ont allégé progressivement leurs expositions qui sont désormais courtes. Par ailleurs leurs positions longues sur les actions, le dollar et les contrats futures sur matières premières ont également porté leurs fruits.