La reprise timide des investissements à un moment où les bénéfices des entreprises sont à des niveaux record par rapport au PIB suggère que les entreprises favorisent leurs liquidités plutôt que leur croissance. Il n’est dès lors pas surprenant que de nombreux marchés actions offrent des taux de rendement sur les dividendes supérieurs au rendement des emprunts d’Etat à 10 ans.

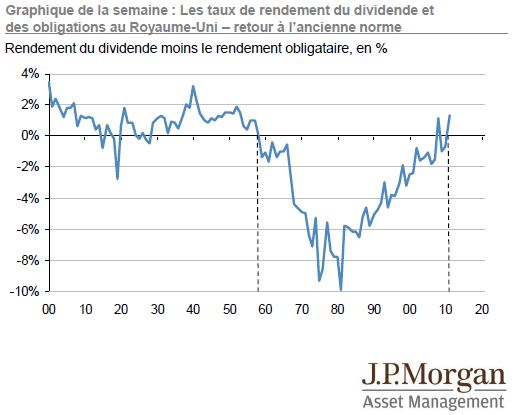

Notre graphique de la semaine montre l’évolution à long terme du rendement des obligations et des dividendes au Royaume-Uni, d’après l’étude « Equity-Gilt » de Barclays. L’année 2011 a été de ce point de vue là une année critique, les taux de rendement des dividendes ayant été supérieurs aux taux de rendement obligataires – pour seulement la deuxième fois en 52 ans – et peut-être sommes-nous revenus dans la situation normale qui prévalait auparavant (plutôt que dans une nouvelle situation). Dans les années 1950, les actions étaient considérées comme des produits de rendement. Ce n’est qu’à partir des années 1960 que les actions ont été considérées comme des actifs de croissance et qu’elles sont devenues durant les années 1970 un moyen de se couvrir partiellement contre l’inflation. Ainsi, nous sommes sans doute à l’aube d’une nouvelle ère et ne sommes pas surpris de voir que les produits du moment soient les fonds distribuant des revenus.

- Les taux de rendement du dividende et des obligations au Royaume-Uni – retour à l’ancienne norme

La politisation des profits

Tout cela soulève deux questions importantes : combien de temps la situation actuelle peut-elle perdurer et que peuvent faire nos gouvernements ? Ces derniers disposent de plusieurs options. Premièrement, ils peuvent augmenter les impôts sur les sociétés, ce qui permettrait d’améliorer le solde budgétaire aux dépens des entreprises.

Deuxièmement, ils peuvent mettre en place des incitations à l’investissement de manière à stimuler les dépenses d’investissement des entreprises, comme l’ont fait les Etats-Unis.

Troisièmement, ils peuvent essayer d’affaiblir leur devise de manière à stimuler les exportations (via un assouplissement monétaire quantitatif ou QE), bien que son efficacité soit sujette à caution dans une économie mondiale anémique.

Quatrièmement, comme l’a suggéré Sir Samuel Brittan dans le Financial Times, « une campagne anti-épargne devrait être menée » (quoique certains pourraient affirmer que le QE joue ce rôle). Cette dernière option évoque le concept de la répression financière, avancée par le professeur Carmen Reinhart, qui désigne les moyens par lesquels les gouvernements vont être capables de réduire leur endettement par rapport au PIB. Une telle répression peut prendre la forme de taux d’intérêt réels négatifs, ou de mesures affectant la rentabilité du capital, mais dans tous les cas il impliquera un transfert du créditeur vers le débiteur.

Compte tenu des importants excédents des entreprises et de l’augmentation rapide de la rémunération de leurs dirigeants, il est tout à fait possible que les nouveaux boucs émissaires du grand public - remplaçant les« banquiers avides » - soient les « entreprises avides ».