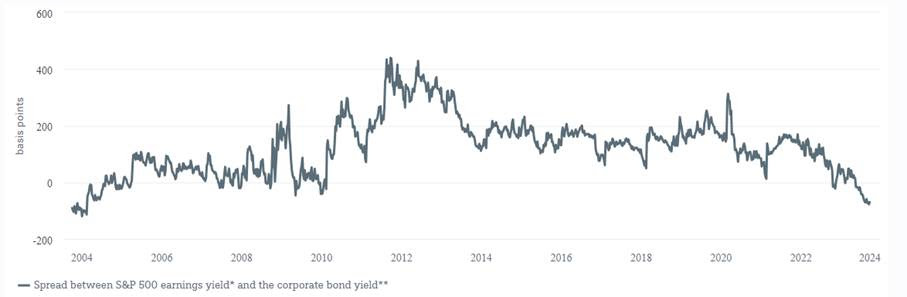

L’analyse des valorisations relatives est toujours délicate, car on peut argumenter dans un sens ou dans l’autre : tantôt l’un est trop bon marché, tantôt l’autre est trop cher. C’est ce que montre notre graphique de la semaine, qui compare les actions et les obligations américaines. Pour ce faire, on soustrait le rendement actuel des obligations d’entreprise du rendement des bénéfices du S&P 500 (bénéfices estimés divisés par le niveau de l’indice) [1]. Depuis la mi-mai 2023, le rendement des bénéfices est inférieur au rendement des obligations. La dernière fois que cela s’est produit, c’était au lendemain de la bulle Internet et de la crise financière, en 2003 et 2009. Qu’est-ce que cela signifie ? La conclusion la plus évidente est tout d’abord que les actions sont actuellement plus chères que les obligations. Mais cela signifie-t-il que les actions doivent perdre de leur valeur ? Ou peut-être que les obligations sont trop bon marché et doivent donc devenir plus chères ? Ou bien les deux classes d’actifs sont-elles trop bon marché, comme le suggère le passé ? Après tout, les actions et les obligations ont dégagé de bons rendements après 2003 et 2009.

Nous mettons en garde contre cette conclusion, car les circonstances étaient différentes. Au cours des deux périodes précédentes, à savoir 2003 et 2009, les rendements obligataires américains étaient encore sur une tendance baissière à long terme qui semble avoir pris fin en 2022. La Fed est préoccupée par l’inflation et sa politique monétaire souple est terminée, du moins pour le moment. L’assouplissement quantitatif s’est transformé en resserrement quantitatif. En outre, la dette publique américaine est aujourd’hui presque deux fois plus élevée qu’au cours des deux périodes précédentes et le déficit budgétaire devrait à nouveau dépasser la barre des 5 % cette année et l’année prochaine [2]. La météo géopolitique ne s’annonce pas non plus favorable : le cercle des acheteurs potentiels de titres du Trésor étranger ne semble pas s’être élargi. En bref, il y a de bonnes raisons de penser que la règle « higher for longer » s’applique réellement dans le domaine des taux d’intérêt. Et que les taux d’intérêt (réels) élevés dans ce cas ne sont pas le reflet d’attentes économiques positives.

Cela nous amène à la deuxième différence majeure : le caractère du cycle. L’éclatement de la bulle Internet et la crise financière ont durement frappé l’économie. Toutefois, la reprise économique qui a suivi a été tout aussi forte. Cette fois-ci, le schéma est différent. Nous prévoyons une croissance négative aux États-Unis au quatrième trimestre 2023 et au premier trimestre 2024, mais seulement à petite échelle, et compte tenu de la vigueur des marchés du travail et de la bonne utilisation des capacités, nous ne parlerions pas d’une véritable récession. En outre, à l’image de cette mini-décroissance, la croissance du PIB devrait rester anémique par la suite. Le consensus prévoit 0,9 % pour 2024 et 1,9 % pour 2025 [3]. Pourtant, les analystes boursiers sont, comme d’habitude, optimistes quant aux bénéfices, prévoyant une croissance de plus de 10 % l’année prochaine. Et ce malgré le fait que, contrairement à 2003 et 2009, il n’y a pas eu d’effondrement des bénéfices d’environ un tiers, mais seulement une année sans croissance des bénéfices.

Et une fois de plus : les obligations sont de retour dans la course

- *Estimations des bénéfices à un an

** Sociétés notées A par Moody’s

Sources : Bloomberg Finance L.P., DWS Investment GmbH Bloomberg Finance L.P., DWS Investment GmbH au 27/09/23

Sur la base de ce graphique, il ne faut pas parier sur une répétition des rendements qui ont pu être obtenus avec les actions et les obligations en investissant dans les années 2003 et 2009.Mais la question de savoir si le S&P 500, après sa correction de près de 8 % depuis la fin du mois de juillet, amorcera une correction de la correction vers la fin de l’année est encore une fois une autre question. Après tout, cela correspondrait à la tendance saisonnière des 30 dernières années, au cours desquelles un rallye de fin d’année a permis au S&P 500 d’enregistrer un rendement moyen de 4,7 %.

Toutefois, cette comparaison historique pourrait également être une source d’inquiétude. Après tout, il y a eu aussi quelques chutes importantes : -14 % en 2018, -23 % en 2008 et -8 % en 2000. La bourse ne défie pas toujours la gravité.