La baisse de confiance des consommateurs et les coûts élevés des intrants devraient peser sur les bénéfices du T3

Les mesures de relance budgétaire passées et futures devraient profiter à l’activité économique

Ces derniers mois, les entreprises de l’indice S&P 500 ont battu tous les records, le succès de la vaccination ayant permis à l’activité économique de se rétablir après les bas atteints lors des confinements. Les composantes de l’indice ont affiché une croissance record des bénéfices en glissement annuel de 97 % durant le deuxième trimestre, selon les données de Refinitiv.

Environ 88 % des entreprises du S&P500 ont réussi à dépasser les prévisions de bénéfices, permettant ainsi à l’indice d’enchaîner des niveaux records. La fête est finie à présent, mais il reste beaucoup de facteurs favorables aux actions, selon Peter van der Welle, stratégiste de l’équipe multi-actifs de Robeco.

« Le ralentissement du momentum macroéconomique dû à la hausse des cas de Covid-19 entame la confiance des consommateurs ces derniers temps. Ainsi, la croissance des bénéfices devrait ralentir au cours du troisième trimestre, sous l’effet des limitations de la production liées à l’offre dans certains secteurs et de la hausse des coûts des intrants, » explique-t-il.

Indices fournis par la courbe des taux

« La forme de la courbe des taux indique également un pic de début de cycle dans la croissance mondiale des bénéfices. Le spread entre les rendements des bons du Trésor américain à 10 ans et à 2 ans influence le cycle des bénéfices. Le récent aplanissement de la courbe des taux et la baisse de la prime de terme suggèrent un affaiblissement des facteurs favorables à la croissance des bénéfices à moyen terme, d’autant que le pic de début de cycle dans la croissance du BPA est déjà derrière nous. »

« Cependant, cet affaiblissement par rapport aux hauts historiques durant les prochains trimestres ne devrait pas conduire à un décrochage de la croissance mondiale des bénéfices d’entreprise sur un horizon de 6 à 12 mois. »

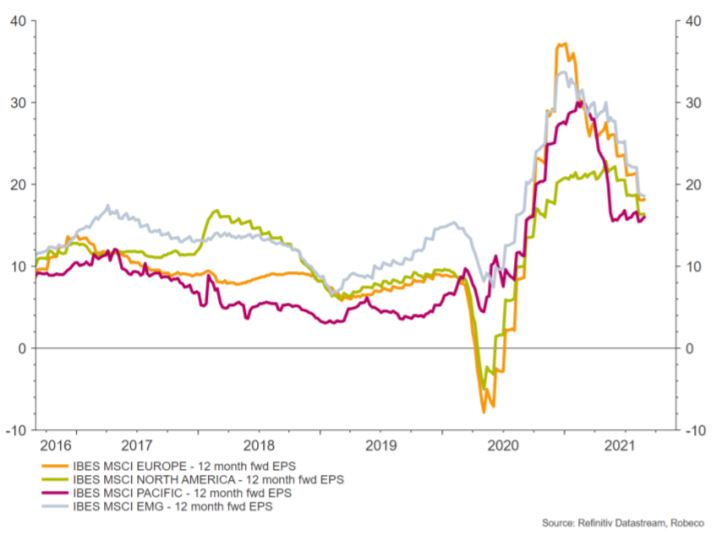

- Prévision de la croissance du BPA à 12 mois pour les principaux marchés mondiaux. Source : Refinitiv Datastream, Robeco.

Trois raisons de se réjouir

Selon Peter van der Welle, la croissance des bénéfices s’aplanira pour trois raisons, mais elle n’empêchera pas les investisseurs de dormir.

« Premièrement, les limitations de la production liées à l’offre s’atténueront à mesure que l’offre de main-d’œuvre augmente, puisque beaucoup de pays mettent progressivement fin au chômage technique et aux chèques de relance, » explique-t-il. « Ainsi, les pressions sur le coût de la main-d’œuvre et du recrutement diminuent, car les gens recommencent à chercher un emploi. »

« De plus, certains intrants dans le secteur des matières premières comme le bois et le cuivre ont déjà accusé une baisse significative par rapport aux pics du premier semestre de 2021, ce qui profite au secteur du logement. »

Un pouvoir d’achat toujours solide

« Deuxièmement, le récent recul de la confiance des consommateurs, qui pourrait influer sur la croissance du chiffre d’affaires des entreprises au T3, ne devrait être que temporaire, car le variant Delta du Covid-19 devrait être gérable cet hiver, et l’intensité du confinement diminuera encore début 2022. »

Le pouvoir d’achat des consommateurs reste solide, car les ratios d’épargne des ménages restent élevés en raison de l’accumulation de l’argent non dépensé pendant les confinements, explique Peter van der Welle. Les taux d’accessibilité – que l’on définit comme la différence entre les intérêts dus et les revenus nets – sont également corrects.

« Il faut également noter l’absence d’un cycle de désendettement des ménages – contrairement à ce que nous avons observé après la crise financière mondiale –, ce qui signifie que le pouvoir d’achat des consommateurs résistera, » conclut Peter van der Welle.

Mesures de relance budgétaire massives

« Troisièmement, les mesures de relance budgétaire massives appliquées l’an dernier dans les principales économies développées continueront d’avoir des effets décalés positifs sur l’activité économique. »

« En Europe, la première tranche du Fonds de relance de l’UE versée en juillet stimulera également la croissance économique régionale à moyen terme. »

« Pour résumer, sur le plan macroéconomique, la croissance du PIB supérieure à la tendance sur les 12 prochains mois se poursuivra dans les économies développées, offrant ainsi une croissance des bénéfices à deux chiffres. »

Prévisions concernant la croissance mondiale

Dans le même temps, le FMI prévoit une croissance du PIB mondial de 4,9 % pour 2022, ce qui serait cohérent avec un ralentissement de la croissance du BPA par rapport au niveau atteint au début de la vaccination de masse en 2021.

« Mais, d’un point de vue historique, nous resterions dans la fourchette haute en termes de distribution, avec une croissance du BPA comprise entre 20 % et 30 %, » explique Peter van der Welle.

« Cet avis est corroboré par notre analyse « bottom-up », puisque, selon les analystes d’entreprise, la croissance du BPA à 12 mois dans diverses régions devrait frôler mais rester inférieure à 20 % à ce stade. Donc, les bénéfices culminent, mais devraient revenir à un niveau plus modéré. »