Prévisions des analystes et consensus – errare humanum est

Les résultats opérationnels représentent un déterminant majeur des cours de bourse des sociétés. De même, les prévisions soigneuses de résultats sont essentielles pour les modèles de valorisation. La théorie de la valeur intrinsèque sur laquelle réside la plupart des modèles financiers de valorisation (multiples, DCF, etc.) est fondée sur la capacité des praticiens à prévoir de manière la plus précise et fidèle possible les résultats des entreprises sur une période suffisamment longue. Cette capacité est, toutefois, conditionnée par la nature des analystes, qui, selon leur position par rapport aux émetteurs et aux investisseurs, peuvent être soit sellside, soit buy-side.

En dépit des avertissements sur les difficultés à prévoir les résultats des sociétés faits depuis longtemps par des investisseurs reconnus tels Benjamin Graham et David Dodd, les analystes continuent à estimer les résultats d’une manière récurrente. Pourtant, trimestre après trimestre, les annonces des résultats qui affectent la valeur des titres des sociétés, figurent parmi les évènements les plus médiatiques. Lorsque les entreprises publient des résultats trimestriels qui dépassent les attentes du consensus [1], les titres de ces sociétés, en général, surperforment dans les semaines et mois précédant la publication.

Ainsi, des erreurs de prévision (écarts entre les résultats publiés par la société et les prévisions du consensus) sont constatées. La justesse des prévisions de résultats est une fonction (i) du niveau d’exigence de la communication financière, (ii) de la variabilité, la visibilité et le niveau des résultats, (iii) du nombre d’analystes couvrant le titre, (iv) de la dispersion de leurs prévisions, (v) de la capitalisation boursière, (vi) du secteur et du pays d’appartenance de la société, etc.

De nombreuses études analysent les erreurs de prévision dues aux facteurs présentés ci-dessus. Ici, nous nous sommes intéressés aux erreurs liées notamment au nombre d’analystes sell-side couvrant les titres et au niveau de la capitalisation boursière des sociétés.

Les erreurs de prévision et/ou la faible couverture de certains titres par le sell-side favorise les découvertes par le buy-side

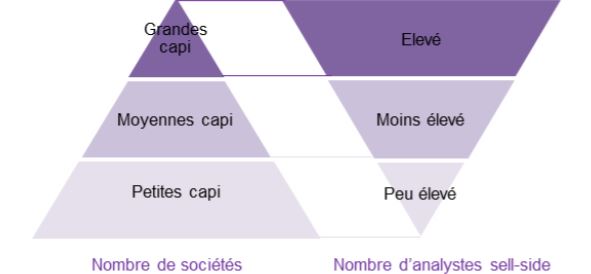

En général, les analystes sell-side ont tendance à couvrir de préférence des titres à fort potentiel et à souvent abandonner des titres « en déclin » qui, en principe, n’éveillent pas l’intérêt des investisseurs. Et ceci est valable quelle que soit la taille des capitalisations, avec toutefois un biais défavorable vis-à-vis des small caps lesquels, alors même qu’elles peuvent présenter un fort potentiel, sont de facto moins suivies par les analystes sell-side.

En dépit de leurs particularités et risques inhérents (liquidité plus faible, ressources financières plus limitées, manque d’historique et modèles d’affaires encore à l’épreuve, ainsi qu’une faible qualité et quantité d’information disponible), les petites capitalisations ont des caractéristiques qui les rendent intéressantes. En effet, un certain nombre d’entre elles présentent un fort potentiel de développement et de croissance. Et pour cause, les petites entreprises, souvent gérées par un « personnel de proximité » sont plus souples et ont une forte capacité d’adaptation aux conditions de marché. Largement méconnue des analystes sell-side, et donc des investisseurs, cette population est susceptible de recéler un grand nombre de titres sous-évalués.

C’est ainsi que la découverte précoce d’une small cap à travers une analyse patiente, minutieuse et une bonne compréhension de ses fondamentaux peut conférer un avantage certain à l’investisseur « visionnaire » au moment de l’initiation d’une couverture plus large par un nombre croissant d’analystes sell-side.

Par ailleurs, le choix judicieux et adéquat parmi le nombre très élevé de sociétés de petite taille distingue souvent le gérant stock picker et l’analyste buy-side de leurs concurrents. En effet, même si les petites entreprises cotées sont suivies par plusieurs analystes sell-side, la dispersion de leurs prévisions, en règle générale, reste assez élevée compte tenu des caractéristiques présentées ci-dessus.

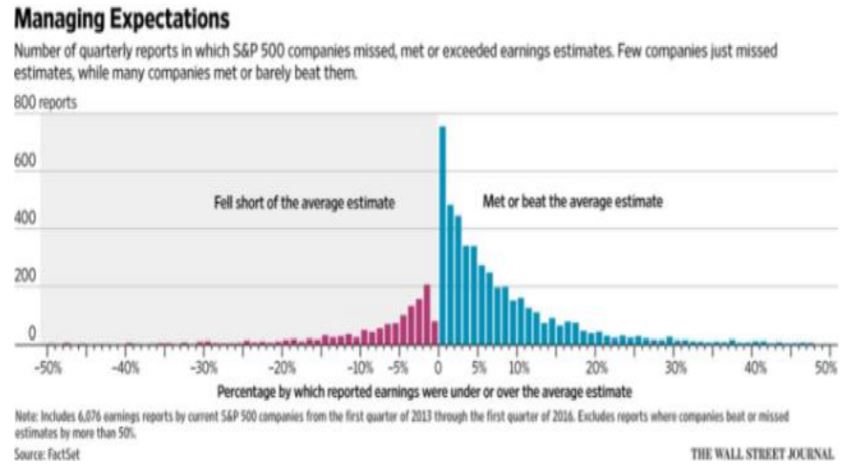

Si des études réalisées par Sinha et alii en 1997 [2], et par Capstaff en 2001 [3], montrent que les erreurs de prévision du consensus sont relativement peu importantes, voire négligeables pour les grandes capitalisations qui sont suivies par plusieurs analystes sell-side, une analyse parue dans le Wall Street Journal (cf. graphique ci-dessous) met en évidence que ces prévisions sont systématiquement influencées par le management des sociétés analysées (émettrices d’action sou d’obligations « corporate »), afin de créer de bonnes surprises lors de la présentation des résultats. Par ailleurs, si la faible dispersion ou la présentation biaisée des prévisions rend difficile le processus de sélection des valeurs, pour autant cela ouvre des perspectives insoupçonnées pour un stock picker à la recherche d’idées d’investissement originales.

A l’instar du travail fait par les analystes buy-side sur les small-caps, la « décortication » des moyennes et grandes capitalisations à travers une analyse adéquate et judicieuse, une meilleure compréhension de la stratégie, du business plan de la société se traduit par un choix des titres qui, délaissées par les analystes sell-side faute d’une analyse « bottom-up », présentent également des caractéristiques non-négligeables pour la gestion active : liquidité élevée, risque de faillite réduit, rendement élevé…

Des stock pickers patients et contrariants à la recherche des valeurs de demain

Le « bon » stock picker réussit à trouver des idées d’investissement peu importe la taille des capitalisations… et surtout l’orientation du consensus. Certainement, les gérants peuvent se spécialiser sur des segments plus étroits (small-caps, mid-caps ou large-caps) proches de leurs expertises et convictions, mais cela n’empêche pas le choix adéquat des titres.

A cet égard, une gestion active doit être axée sur la sélection individuelle de titres afin d’obtenir une performance absolue fondée sur des convictions raisonnées. Elle doit toujours garder un point de vue indépendant, contrariant et critique dans le cadre de ses analyses propriétaires, en cohérence avec sa démarche active de long terme. L’effort principal doit être orienté à trouver des sociétés de capitalisations différentes (petite, moyenne ou grande) aux modèles économiques solides dans la durée et dont la valeur économique de leurs actifs n’est pas encore valorisée à leur juste niveau, ou simplement délaissée par les marchés.

A titre d’illustration de l’importance d’une analyse contrariante et bien fondée, le cas de quatre valeurs à taille de capitalisation différente, que nous exposons ci-dessous, montre que les résultats peuvent être remarquables :

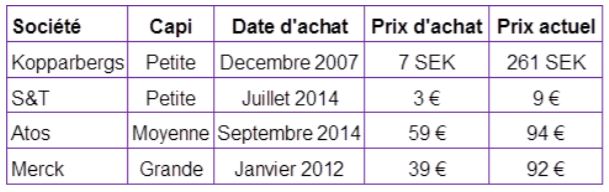

Kopparbergs : cette petite capitalisation, découverte en décembre 2007 par l’analyse buy-side, spécialisée dans la production du cidre de différentes saveurs, ainsi que d’autres produits, a connu un développement très fort grâce à demande soutenue de ses produits dans les différents pays européens, notamment en Angleterre. En l’espace de 8 ans sa valeur a été multipliée par 37. Cette évolution est due en partie à l’attrait qu’elle représente désormais pour les investisseurs.

S&T : small cap nouvellement identifiée, en juillet 2014 également par le buy-side, est une spécialiste notamment des compteurs d’électricité intelligents (smart grid) et de leur sécurité. Ce titre a connu un développement fulgurant en raison de l’adoption de cette technologie imposée par la règlementation européenne. Sur deux ans son prix a triplé.

Atos : cette moyenne capitalisation, introduite en septembre 2014, spécialisée dans les services informatiques, a été selon nous mal jugée par les marchés. En effet, Atos a été délaissée faute d’une croissance organique solide, alors que, selon nous, son business model est basé sur un développement externe par la restructuration des sociétés acquises. Depuis son introduction ce titre a gagné 60%.

Merck : cette grande capitalisation, également délaissée par le marché en 2015, faute d’un bon track record pour le développement de ses produits pharmaceutiques, s’est finalement démarquée par son positionnement dans le secteur de Life Science avec notamment l’acquisition de Sigma-Aldrich (entreprise spécialisée dans la commercialisation de produits et matériel pour la recherche scientifique biologique et chimique), qui présente selon nous des perspectives de croissance solides. Sur un peu moins de 5 ans Merck a presque triplé sa valeur.

En somme, sur la base d’une approche propriétaire, par un travail patient et de long souffle, le stock picker cherche à se démarquer du consensus en essayant d’identifier les valeurs de demain aujourd’hui encore délaissées. C’est de ce filon que le stock picker peut tirer des bénéfices de qualité et durables.