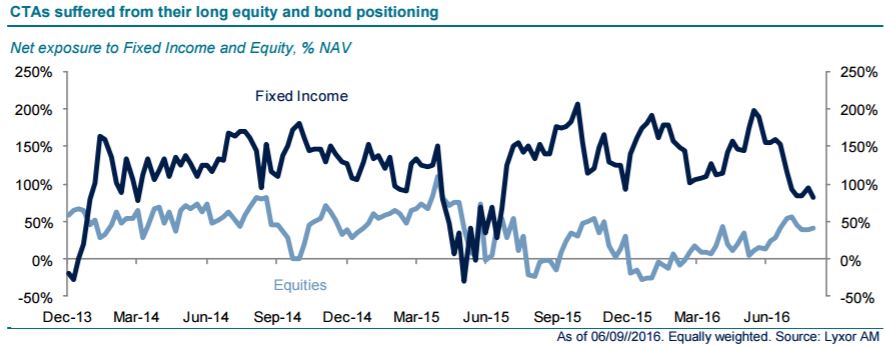

Ces replis des actions et des obligations, révélant une corrélation positive inhabituelle, ont entraîné des évolutions négatives pour les fonds Risk Parity et CTA. Ces derniers ont essuyé des pertes comparables à celles des précédents épisodes de renforcement des corrélations, aux deuxièmes trimestres 2013 et 2015.

Les fonds L/S Equity se sont également tassés la semaine dernière, malgré des performances neutres à légèrement positives pour les stratégies L/S Equity Market Neutral.

Du côté des bonnes nouvelles, les gérants Event-Driven ont livré dans l’ensemble une performance neutre, tandis que les gérants Merger Arbitrage ont réalisé des gains. La stratégie Event-Driven signe désormais les meilleures performances en 2016 en cumul annuel.

En parallèle, les gérants Global Macro ont surperformé à la faveur de leur positionnement court sur les obligations, tandis que les positions longues USD ont apporté une contribution positive.

Au total, les hedge funds ont cédé 0,8% la semaine dernière, ce qui est peu au regard de la perte de 2,6% accusée par l’indice MSCI World et du recul de 1,6% de l’indice de bons du Trésor américain à 10 ans (performance en rendement total entre le 6 et le 13 septembre).

Si nous ne tablons pas sur un relèvement des taux par la Fed lors de la réunion du FOMC du 21 septembre, tout positionnement offensif des gouverneurs de la Fed sera susceptible de prolonger la correction du marché obligataire.

Depuis 2010, les marchés obligataires ont connu trois grands épisodes de correction : en 2010, en 2013 (le « taper tantrum ») et en 2015. En moyenne, l’indice de rendement total des bons du Trésor à 10 ans s’est replié de 7% au cours de ces périodes, et le courant vendeur a duré 44 jours, du sommet jusqu’au creux.

Comme illustré en page 2, les mouvements récents du marché obligataire sont donc relativement modérés en comparaison. Cependant, en plus de la réunion à venir du FOMC, la récente remontée de Donald Trump dans la course à la présidentielle et les problèmes de santé d’Hillary Clinton ont contribué à exacerber les incertitudes. La campagne électorale de D. Trump s’appuie sur des mesures de relance budgétaire susceptibles d’attiser les craintes des garde-fous des marchés obligataires si sa remontée dans les sondages se confirme.

Dans ce contexte, nous avons tactiquement allégé notre recommandation sur les fonds CTA à long terme pour adopter un positionnement neutre (et non plus légèrement surpondéré) et renforcé celle sur les CTA à court terme, en faveur d’une légère surpondération (et non plus une position neutre).