Ce rapport hebdomadaire se concentre sur les flux des hedge funds, leurs performances et leurs positionnements. Il a pour but de suivre les évolutions des investissements dans les hedge funds, en se basant sur les informations exclusives accessibles grâce à la plateforme de Managed Account de Lyxor.

Au cours du premier trimestre 2016, les hedge funds ont accusé un repli de 2% selon l’indice Lyxor Hedge Fund. Les CTA et les fonds de merger arbitrage ont été les seuls segments de l’industrie capables de générer des performances positives au premier trimestre. Dans le même temps, les stratégies L/S Equity ont sous-performé en raison de conditions de marché difficiles et de la forte rotation des facteurs de risque qui ont donné lieu à un rebond marqué mais de courte durée des valeurs décotées.

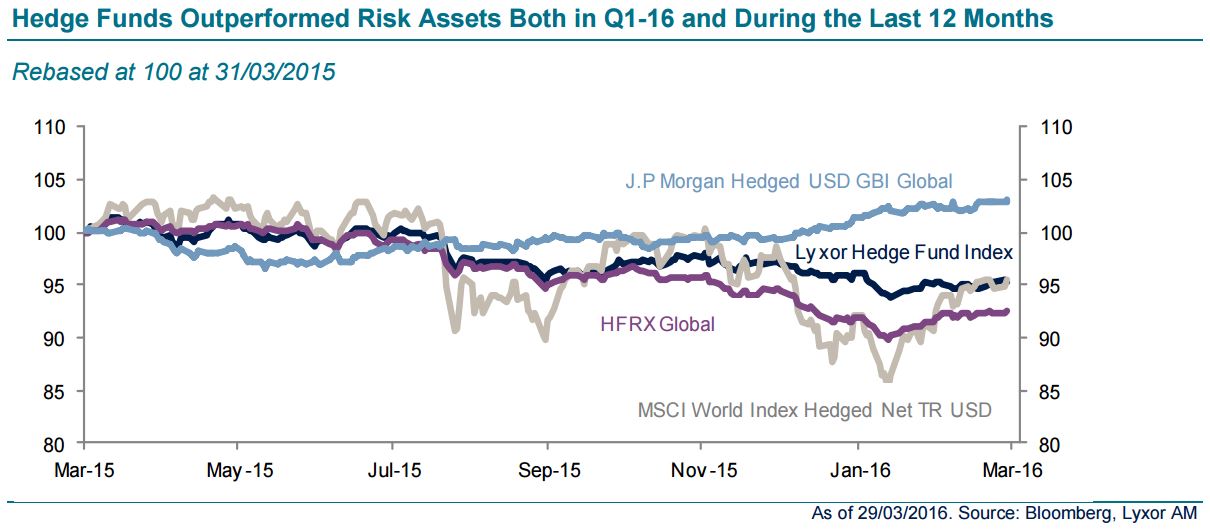

Dans ce contexte, l’industrie des hedge funds a été en butte à des critiques pour ses performances décevantes. Nous soutenons cependant que celle-ci doit être évaluée en termes relatifs (voir graphique). Les turbulences des douze derniers mois ont en effet donné lieu à un repli du MSCI World de près de 5% alors que le Stoxx Europe 600 et le Topix 100 ont été en baisse de 12% (en rendement total et en devise locale). Les obligations souveraines ont continué de grimper, mais leurs valorisations sont si tendues qu’il semble peu judicieux de se tourner davantage vers cette classe d’actifs.

Les hedge funds ont également chuté de 5% au cours des douze derniers mois selon nos calculs, mais la volatilité de leurs performances est divisée par trois par rapport aux actions.

La volatilité annualisée de l’indice Lyxor Hedge Fund s’est établie à 5% sur les douze derniers mois, contre 15% pour le MSCI World. Sur une base ajustée du risque, les hedge funds se sont ainsi bien mieux comportés que les actifs risqués tant au premier trimestre que ces douze derniers mois.

Concernant la période qui vient de s’écouler, les stratégies L/S Credit (dont la recommandation a été relevée début mars) ont rebondi en mars. Les stratégies merger arbitrage ont également affiché de solides performances sur le mois après avoir fait preuve d’une belle résistance en janvier et en février.

Nous avons récemment réaffirmé notre surpondération du merger arbitrage. Parallèlement, les CTA se sont inscrits en baisse en mars dans la mesure où leur positionnement défensif (long sur les obligations, neutre sur les actions, court sur l’énergie et long sur le Yen contre Dollar) a pâti du rebond du marché.

Mais le ton conciliant des banques centrales a fourni un plancher à leurs positions longues sur les obligations et ont limité les pertes de cette stratégie. Nous restons pour l’heure neutres sur les CTA.