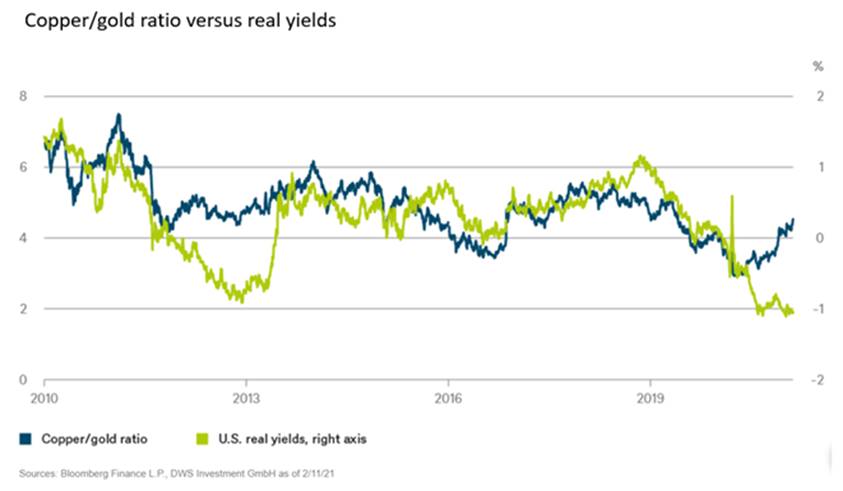

La divergence entre le ratio cuivre/or et les rendements réels suggère qu’une certaine prudence s’impose.

Dans l’ensemble, l’année 2021 se déroule plutôt bien pour l’instant sur les marchés financiers. Le sentiment reste positif et de nombreux indices boursiers ont atteint de nouveaux niveaux records. Le prix du pétrole a également fortement augmenté depuis les jours d’avril 2020 où l’or noir se négociait à des prix négatifs.

Parmi les indicateurs qui reflètent la façon dont les marchés perçoivent les perspectives économiques à un moment donné, on peut citer la relation entre le prix du cuivre et le prix de l’or. Le cuivre est un métal industriel important pour lequel la demande est étroitement liée à l’activité économique. L’or, d’autre part, est souvent considéré comme une valeur refuge populaire pour les investisseurs, surtout en période d’incertitude.

Comme le montre notre "graphique de la semaine", sur de longues périodes, il existe également une bonne corrélation entre le ratio cuivre/or et les rendements réels. Selon les spécialistes, ces derniers ont tendance à refléter les attentes de croissance réelle du marché obligataire. Il est donc d’autant plus intéressant d’observer actuellement une divergence inhabituelle. Alors que les matières premières, comme de nombreuses autres classes d’actifs, indiquent une reprise continue, les rendements réels des deux côtés de l’Atlantique restent à des niveaux historiquement bas. On pourrait penser que cela est principalement dû aux mesures prises par les banques centrales. Un écart comparable avait déjà été observé au cours de la dernière décennie, pendant la phase de 2012 à 2013, lorsque la Réserve fédérale américaine (Fed) a également soutenu l’économie par des achats d’obligations.

En 2013, cette phase de divergence entre les marchés des matières premières et les rendements des obligations d’État a pris fin brutalement lorsque la Fed a annoncé qu’elle commencerait à supprimer progressivement son programme d’achat d’obligations. En fait, la suppression du programme d’achat n’a pas eu lieu avant 2014, mais la simple annonce a suffi à ébranler les marchés. Dans cette optique, il est probablement utile de suivre de près l’évolution du marché obligataire, surtout dans la phase actuelle, caractérisée par l’optimisme économique. Si les obligations souveraines redeviennent une alternative attrayante pour les investisseurs après une hausse des rendements, les choses pourraient devenir assez inconfortables pour divers actifs plus risqués.