Les préférences de l’équipe multi-actifs de Robeco ont été présentées initialement dans ses perspectives à 5 ans intitulées « Expected Returns 2022-2026 », publiées en septembre. Depuis l’apparition du dernier variant du Covid-19 plus contagieux Omicron, les investisseurs ont dû réévaluer leurs prévisions pour 2022. Les actions restent la première classe d’actifs privilégiée, mais, selon l’équipe, les rendements devraient arriver plus tôt que prévu, car les banques centrales commencent à relever les taux d’intérêt.

« Selon nous, la dynamique économique, les taux d’intérêt et la liquidité sont très favorables aux actifs risqués, même si d’éventuelles mesures de confinement aux États-Unis pourraient nous amener à remettre en question ces perspectives », déclare Colin Graham, responsable de l’équipe multi-actifs. « À présent, il est plus probable que nous engrangions les rendements des actions cette année au lieu de l’année prochaine ou de l’année d’après – autrement dit, ils seront réalisés en début de période. »

Liquidité excédentaire

« L’excédent de liquidité que nous connaissons actuellement diminuera nettement une fois que le cycle de durcissement sera lancé en 2023 et 2024. Et il est très probable que la Banque d’Angleterre (BoE), et même la BCE, suive la Fed dans sa politique de durcissement d’ici 2023 ou 2024. »

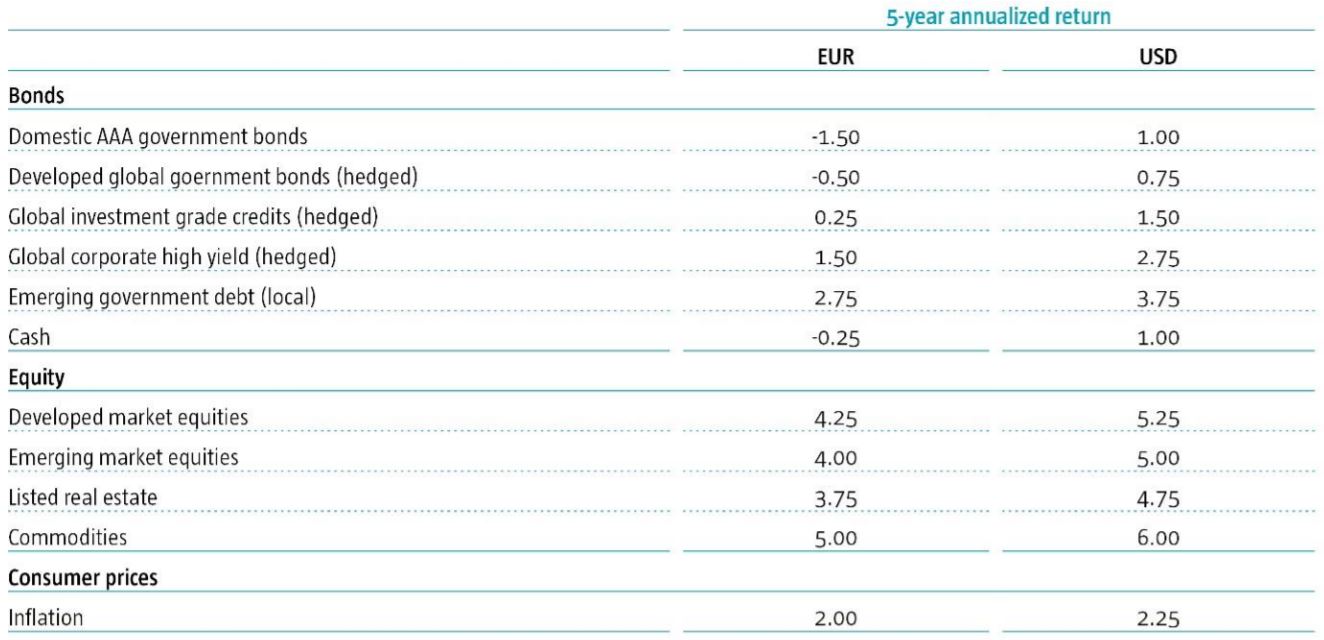

- Prévisions du rapport « Expected Returns 2022-2026 » sur les performances probables des principales classes d’actifs au cours des cinq prochaines années. Source : Robeco.

« La corrélation entre les rendements du marché actions et l’expansion du bilan des banques centrales est très forte et positive. Si l’expansion du bilan ralentit, comme nous l’envisageons sur un horizon de deux à cinq ans dans nos principales perspectives « Expected Returns », il est alors effectivement probable que les rendements des actions soient engrangés en début de période. »

« Concernant les valeurs, les prévisions de bénéfices pour l’année prochaine sont trop faibles compte tenu de la croissance nominale, ce qui est favorable aux actions et aux crédits », déclare Peter van der Welle. « Nous pensons que les prévisions de bénéfices augmenteront au cours de l’année prochaine : les marges sont élevées actuellement, mais elles commenceront à baisser avec le début de la hausse des coûts d’intrants et, en particulier, des coûts de main-d’œuvre fin 2022.

Donc, selon nous, les actions présentent un plus grand potentiel haussier au moins dans les prochains trimestres, et les primes de risque des actions sont toujours positives par rapport aux obligations. »

Faire face au Covid 3.0

La pandémie de Covid-19 reste un problème majeur, mais au moins elle n’est plus la « grande inconnue », comme au début de 2020, mais un sujet que l’on « connaît mieux », puisqu’à présent les vaccins diminuent son impact.

« Des souches du coronavirus plus virulentes pourraient apparaître, comme c’est le cas actuellement avec le variant Omicron, car c’est ainsi que fonctionnent les virus – ils mutent et deviennent plus contagieux », déclare Colin Graham. « Mais, au moins, les États ont désormais un plan d’action pour gérer la menace pour la santé publique.

Les marchés financiers auraient dû connaître une dépression semblable à celle des années 1930 au début de la crise sanitaire en 2020, mais ça n’a pas été le cas grâce à l’intervention des États et aux mesures de relance budgétaire qui ont maintenu à flot l’économie. La situation est devenue plus gérable, et nous avons désormais un mode de fonctionnement en place. »

Facteurs ayant une influence minime sur les marchés

« Peut-être que des accès de volatilité occasionnels dus au Covid 3.0 se produiront et que certains secteurs connaîtront des périodes de ralentissement, mais globalement ce ne seront pas les principaux facteurs influant sur les marchés en 2022 », ajoute Peter van der Welle.

« Nous avons également observé un changement d’approche, car les États se sont concentrés sur la vaccination qui a diminué la gravité des infections au Covid-19 et a fait baisser les taux d’hospitalisations et de décès, au lieu d’essayer d’éradiquer le virus.

Nous vivrons toujours avec le Covid-19, tout comme les virus de la grippe. Dans le même temps, les réactions des marchés face aux nouveaux foyers de virus ont été moins excessives, ce qui devrait marquer la fin des effondrements systématiques lors de l’apparition de nouveaux variants. »

Focalisation sur les élections de mi-mandat

Même si la pandémie a dominé notre vie quotidienne, les deux grands risques en dehors du Covid-19, ce sont les élections de mi-mandat aux États-Unis au mois de novembre pour renouveler le Congrès et les tensions persistantes avec la Chine.

« Concernant les élections de mi-mandat, le président Joe Biden voudra rester dans les bonnes grâces des électeurs en instaurant de nouvelles mesures de relance économique et en leur faisant d’autres petits cadeaux », déclare Colin Graham. « L’inflation n’est pas vraiment un problème pour les électeurs, car les États-Unis disposent généralement de stocks plus que suffisants pour la plupart des biens, et les réserves de liquidités accumulées par les consommateurs laissent penser que les dépenses refoulées sont en passe d’augmenter.

Les gens ont tendance à se focaliser davantage sur l’emploi – c’est pourquoi cette composante occupe une place importante dans la loi d’investissement dans les infrastructures des États-Unis. Joe Biden essaiera d’encourager avant les élections les classes populaires et les ouvriers à voter en plus grand nombre, ce afin de renforcer les votes en faveur des démocrates et de créer un sentiment de réussite à l’égard des mesures qu’il a prises jusqu’ici. »

« Il n’est pas certain que la démonstration de force de la Chine aboutisse à un conflit plus grave »

Tensions avec la Chine

Concernant la Chine, il reste des tensions avec les États-Unis et la « dissidence » contestée de l’île de Taïwan pourrait potentiellement déclencher un conflit. « Cependant, Pékin doit absolument se concentrer sur des questions intérieures, car la croissance sous-jacente s’affaiblit et la croissance de la consommation est restée modérée jusqu’à présent », déclare Peter van der Welle.

« La Chine est toujours confrontée à des problèmes en matière de crédit et à la crise du secteur de l’immobilier », ajoute-t-il. « Étant donné que les marchés du crédit chinois sont sous pression et que l’impulsion du crédit s’étiole, la Chine s’efforcera de stimuler la croissance et la prospérité.

Il y a peut-être un risque que le gouvernement cherche au-delà de ses frontières une cause éventuellement fédératrice et exacerbe volontairement les tensions entre le détroit de Taïwan et la mer de Chine méridionale. Mais il n’est pas certain que ce type de démonstration de force aboutisse à un conflit plus grave. »

Inquiétudes concernant l’inflation

Dans le même temps, l’inflation devient vraiment un sujet d’inquiétude après l’envolée des prix de l’énergie en 2021. Le prix du pétrole a atteint son plus haut niveau depuis 2014. Le prix des contrats à terme sur gaz naturel britanniques a plus que triplé, et même le prix du charbon, une source d’énergie normalement délaissée, a plus que doublé.

« Comme les banques centrales des pays du G7 poursuivent une politique monétaire très expansionniste afin de gérer la situation sanitaire, il n’y a rien de surprenant à ce que les pressions sur les prix augmentent partout », déclare Colin Graham.

« Ceci est dû en partie à une croissance supérieure à la moyenne à la sortie de la pandémie : le FMI prévoit que l’économie mondiale affichera une croissance de 5,9 % en 2021 et de 4,9 % en 2022, soit le rythme de croissance sur deux ans le plus rapide depuis plus de 50 ans. Dans notre rapport « Expected Returns », nous tablons principalement sur une inflation et des pressions inflationnistes modérées ainsi que sur une croissance raisonnable, le scénario d’une stagflation étant fortement improbable. »

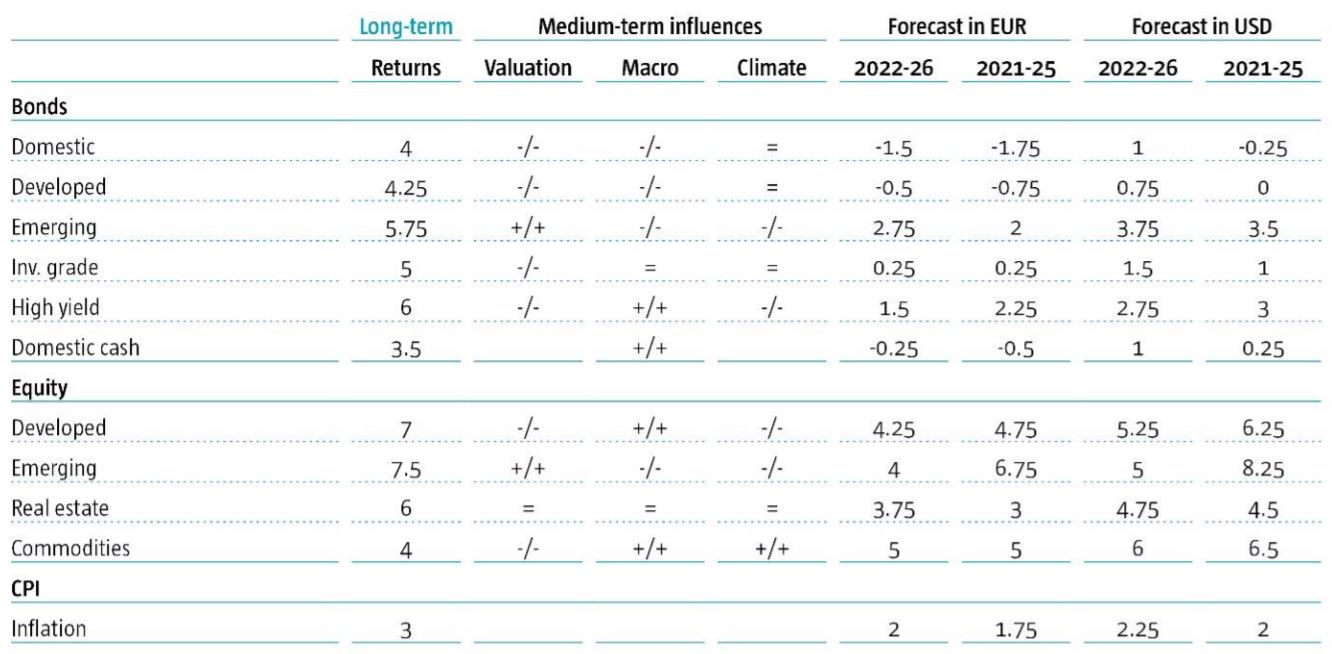

- Facteurs d’influence sur les rendements probables des actifs sur les cinq prochaines années. Source : Robeco

Indices provenant des obligations

« Le marché obligataire peut aussi donner des indices quant à la question de savoir si l’inflation est vraiment problématique », déclare Peter van der Welle « Si vous observez la forme de la courbe des taux, les investisseurs en obligations ne sont pas particulièrement inquiets concernant l’inflation », ajoute-t-il. « Les prévisions générales pour les États-Unis indiquent une réduction de l’inflation de moitié entre le premier et le quatrième trimestre de 2022, et nous sommes en grande partie d’accord.

Compte tenu de la diminution des effets de base des hausses de prix de l’énergie en glissement annuel, l’inflation globale baissera, et, somme toute, nous assisterons à une sorte de lutte entre l’inflation de base non cyclique qui baisse et les hausses de prix déclenchées par les contraintes actuelles des chaînes d’approvisionnement.

En revanche, nous avons le sentiment qu’une reprise de la croissance des salaires pourrait pousser l’inflation de base à la hausse, en particulier si le marché de l’emploi américain se rapproche du plein emploi d’ici la mi-2022. Il sera intéressant de voir quelle force l’emportera, mais, dans l’ensemble, les chiffres élevés de l’inflation devraient baisser. »

Stratégies post-pandémie

Les investisseurs peuvent toutefois s’attendre à ce que les banques centrales jouent un rôle majeur dans les évolutions économiques, car les taux commencent à augmenter et les mesures de relance prennent fin. « Il faut espérer que les banques centrales réaffirmeront leur indépendance, même si c’est peu probable compte tenu du financement de la dette publique qui reste nécessaire aujourd’hui », déclare Colin Graham.

« Cependant, la Fed devrait se montrer plus accommodante, puisque Joe Biden doit nommer au sein du comité de politique monétaire (FOMC) trois personnes qu’il peut utiliser pour déterminer la politique monétaire. Il pourrait nommer comme membres du comité des personnes plus conciliantes ou un plus grand nombre de personnes connaissant bien le marché de l’emploi qui changeront la dynamique au sein du comité.

L’arrêt progressif du programme d’assouplissement quantitatif étant prévu pour le premier trimestre, nous pensons que la Fed voudra voir comment la situation évolue avant de relever les taux d’intérêt. De plus, la Fed refusera de prendre des mesures pouvant être interprétées comme une manœuvre politique dans les six à huit semaines précédant les élections de mi-mandat, mais, en théorie, un relèvement anticipé des taux bien avant les élections pourrait être considéré comme un signe d’espoir pour Joe Biden, car cela contrerait l’inflation. »

Pressions des marchés de l’emploi

Les marchés de l’emploi joueront également un rôle plus important, car les graves pénuries de travailleurs dans les secteurs clés leur permettent d’exiger une rémunération plus élevée. « Selon nous, l’année prochaine, les mesures que prendront les banques centrales viseront plus à privilégier le marché de l’emploi, au moins dans les économies développées », déclare Peter van der Welle.

« Les banques centrales ont les outils pour gérer l’inflation par le biais de la demande globale, mais il est beaucoup plus difficile de limiter la croissance des salaires, car les travailleurs disposeront d’un plus grand pouvoir de négociation une fois l’objectif du plein emploi atteint. Beaucoup d’économies connaissent de fortes pénuries de main-d’œuvre, à l’instar du Royaume-Uni et de l’Europe qui manquent de conducteurs de camions, ce qui a profité à certains groupes dont les salaires ont doublé. »

Matières premières et marchés émergents

L’investissement dans les matières premières est souvent perçu comme un moyen de miser indirectement sur les marchés émergents, dont beaucoup sont très dépendants de la production et des prix des minéraux. Mais les matières premières et les marchés émergents devraient être considérés comme deux éléments différents en matière d’allocation d’actifs, selon Colin Graham.

« Les marchés émergents restent très dépendants de la Chine et de sa capacité éventuelle à reprendre en main son économie », déclare-t-il. « Cela revient à parier sur la Chine. Investir dans les marchés émergents implique aussi la constitution d’une exposition importante aux matières premières. Dans le cadre de notre processus « topdown », nous préférons donc envisager cela comme une exposition aux matières premières et non comme un investissement dans les marchés émergents.

Il est important de rappeler que les écarts de valorisation des titres « Value » et « Growth » entre les marchés émergents et les marchés développés sont considérables. Il est très rare d’assister à un changement de cap dans un marché haussier. Par conséquent, en tant qu’investisseurs, nous serions plus enclins à continuer de privilégier les secteurs gagnants. »

« Nous serions très surpris de voir les actions des marchés émergents surperformer celles des marchés développés ou les titres « Growth » en 2022 »

Titres « Value » face aux titres « Growth »

Un autre fait connexe est que le style « Value » adopté jusqu’à un certain degré par la plupart des portefeuilles investis dans les marchés émergents est de retour depuis un an. « Le style « Value » est moins onéreux que le style « Growth », mais même si la liquidité est abondante, les valorisations ont un impact moins important sur la prise de décisions des investisseurs. Cependant, avec ces niveaux de valorisation plus élevés, il y a peu d’opportunités de surperformance des titres « Growth » qui se profilent à l’horizon », déclare Peter van der Welle.

« Compte tenu de la sensibilité relative des titres « Growth » (duration), il nous faudrait voir une augmentation plus nette des taux réels à long terme (alors que nous n’envisageons qu’une hausse modeste en 2022) avant de modifier les allocations. Dans le même temps, les titres « Growth » bénéficient toujours de facteurs favorables, contrairement aux titres « Value ».

Outre le fait que l’impulsion du crédit en Chine a atteint le point le plus bas, nous aimerions aussi assister à une dépréciation du dollar, ce qui pourrait prendre un peu de temps. Cela pourrait se produire au cours du deuxième semestre de 2022, compte tenu des différentiels de taux convenables ou en hausse en faveur des États-Unis en prévision du durcissement de la politique de la Fed. Somme toute, nous serions très surpris de voir les actions des marchés émergents surperformer celles des marchés développés ou les titres « Growth » en 2022. »

Le troupeau peut avoir raison

Enfin, même si Robeco est fier de l’approche contrariante souvent adoptée en matière d’allocation d’actifs, de sélection de titres, et de surpondération ou sous-pondération sectorielle, parfois il est bon de simplement suivre le mouvement, selon Colin Graham.

« Le troupeau peut avoir raison et peut changer souvent d’avis », déclare-t-il. « Nous devons nous montrer ouverts d’esprit face à l’incertitude macroéconomique concernant l’évolution de la croissance, de l’inflation et du coût de la main-d’œuvre. Dans ce contexte, un grand nombre de scénarios devraient être intégrés l’année prochaine : inflation, stagflation, désinflation, erreurs en matière de politique, croissance stagnante et Covid 4.0.

La clé pour déterminer le cap à suivre est d’actualiser votre scénario de base à mesure de l’évolution des faits, d’évaluer les différences en termes de prix entre le marché et vous, et ensuite d’investir. Pour cela, il faut également exploiter les oscillations du troupeau, pour qu’elles jouent en votre faveur. »

C’est peut-être la fin du « repas gratuit »

Et n’oubliez pas que la capacité de diversification d’un portefeuille multi-actifs dépend du maintien des corrélations historiques entre les deux principales classes d’actifs que sont les actions et les obligations, comme l’explique Peter van der Welle.

« Si des poussées inflationnistes perdurent pendant les six à douze prochains mois, les corrélations entre obligations et actions pourraient s’inverser et, par conséquent, ce serait la fin du « repas gratuit » qu’offre la diversification », prévient-il. « L’intérêt de la diversification est que la corrélation entre actions et obligations vous sauvera toujours ; si les actions chutent, les taux des obligations font de même, et le portefeuille en profite aussi.

Si cela n’est plus valable une fois que les taux commencent à augmenter, l’investissement dans d’autres classes d’actifs comme les matières premières ou les infrastructures liées à l’inflation nous offrira une alternative à cette diversification. Nous resterons fidèles à notre avis concernant l’issue économique, mais la situation peut changer du tout au tout très vite ; nous pourrions faire face à des craintes déflationnistes l’année prochaine.

Si nous commencions à intégrer des éléments qui ne nous semblent pas pertinents, nous chercherions alors à adopter une approche plus contrariante. Il faut rester ouvert d’esprit concernant le scénario d’inflation qui se produira, même si, dans l’ensemble, l’incertitude macroéconomique est toujours forte d’un point de vue historique. Cela signifie que les marchés pourraient connaître d’importantes fluctuations dont nous pourrons tirer parti en 2022. »