Si leur approche n’est effectivement pas conçue pour capter le bêta des marchés actions, la contribution de l’alpha à la performance de ces stratégies est en baisse depuis le quatrième trimestre 2020. Nous continuons de privilégier une sous-pondération en raison de leur exposition au facteur de risque Momentum, peu adapté au contexte actuel.

Les stratégies Market Neutral L/S n’ont pas toutes été logées à la même enseigne ces trois derniers mois ; néanmoins, leur performance moyenne s’est révélée décevante, tout comme au cours de l’année écoulée. Cela explique en partie les sorties de capitaux dont ont fait l’objet la stratégie en 2020, et soulève des questions quant à ses perspectives. Les stratégies de primes de risque, qui, dans certains cas, peuvent être assimilées à la gestion Market Neutral L/S, ont également connu des difficultés. À noter cependant que les approches multi-stratégies et les stratégies Market Neutral L/S offshore se sont mieux comportées l’an passé.

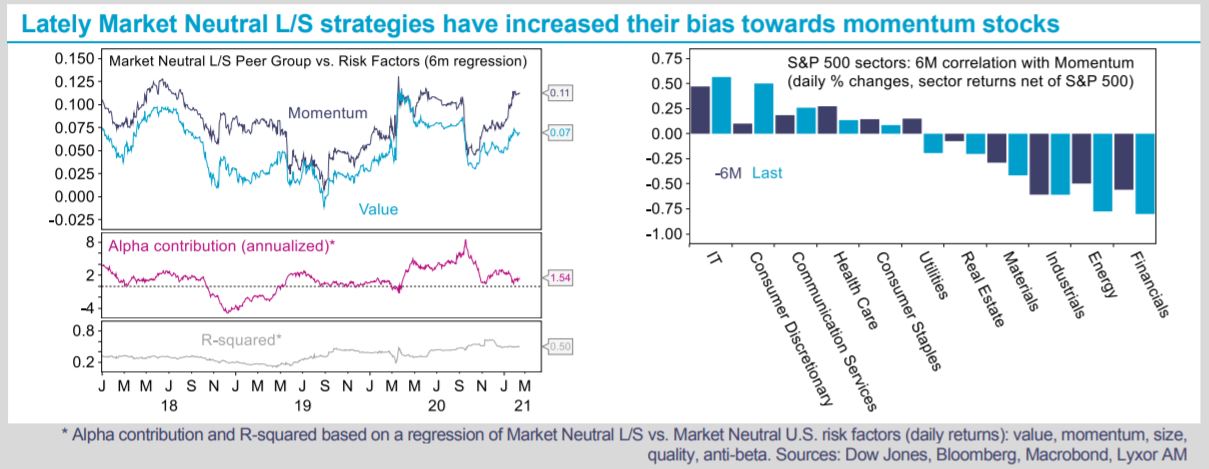

Notre point de vue concernant ces stratégies demeure assez prudent, pour deux raisons principales. Premièrement, l’approche Market Neutral L/S est par nature défensive, une caractéristique qui revêt moins d’attrait en ce moment dans la mesure où l’économie mondiale s’oriente vers la reprise.

Les valorisations des actions sont élevées et la stratégie contribuera donc à protéger les portefeuilles en cas d’inversion du rebond du marché. Cette source de risque paraît toutefois surmontable en 2021, même si nous n’écartons pas la possibilité d’accès réguliers de volatilité dans le sillage de la normalisation des rendements obligataires à un niveau supérieur. Deuxièmement, d’après nos estimations, les stratégies Market Neutral L/S, et plus particulièrement les approches quantitatives, présentent un important biais long en faveur du facteur de risque Momentum des actions. Et même si le surcroît de rendement séduisant généré par cette prime de risque est relayé depuis longtemps dans la recherche universitaire, il se trouve que sa corrélation avec la prime de risque « value » est actuellement proche de plus bas historiques. Les stratégies Momentum dans les actions maintiennent un positionnement particulièrement court sur les secteurs de la finance et de l’énergie. Sachant que les rendements obligataires commencent à remonter, le facteur de risque Momentum des actions semble fragilisé et risque de ne pas beaucoup rapporter à moyen terme. Par conséquent, bien que les stratégies Market Neutral L/S diversifient leurs expositions au risque en renforçant l’exposition au facteur « value », leur performance pourrait bien continuer de décevoir pendant encore quelque temps par rapport aux autres approches, et ce même en prenant en compte leur caractéristique de volatilité.