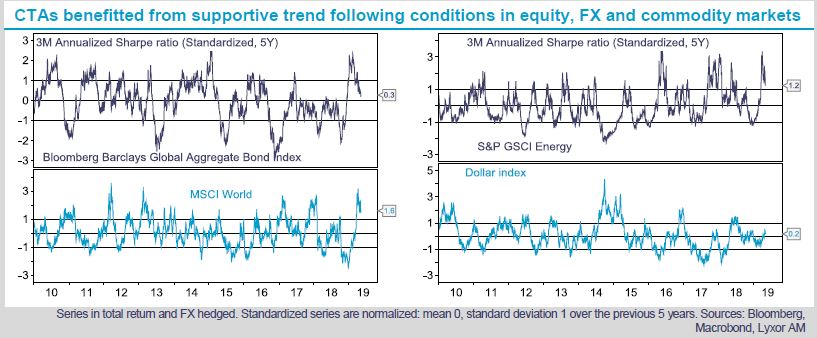

Durant le mois, les stratégies CTA ont bénéficié de la performance robuste des marchés actions, ainsi que du rebond de l’indice du dollar américain et des prix de l’énergie. Leurs positions courtes sur les matières premières agricoles ont également porté leurs fruits. En terme de positionnement, les stratégies CTA ont renforcé les actions par rapport aux obligations en avril, bien que les deux classes d’actifs fassent l’objet d’une position longue. Les expositions longues aux contrats sur l’énergie et au dollar américain ont également été renforcées.

Dans le même temps, les stratégies systématiques Global Macro, un sous-ensemble du groupe de pairs Global Macro, ont également enregistré de solides performances en avril et depuis le début de l’année (2,3% et 3,9% respectivement). Les stratégies alternatives systématiques se comportent donc bien pour l’instant, mais il est difficile de dire si cela pourra durer. Des recherches universitaires ont été consacrées au facteur de risque momentum (les stratégies systématiques couvrent un ensemble plus vaste même si toutes se montrent sensibles au facteur de risque momentum, à des degrés plus ou moins importants). Selon Daniel et Moskowitz (« Momentum Crashes », Journal of Financial Economics, 2016), « des effondrements du facteur momentum […] se produisent dans les situations de panique, à la suite de replis des marchés et lorsque la volatilité du marché est élevée, ainsi que concomitamment aux rebonds du marché ». Il semble à première vue que la probabilité d’un effondrement du facteur momentum soit faible dans les conditions actuelles. Néanmoins, les investisseurs auront probablement besoin d’observer davantage de performances positives solides et régulières pour reconsidérer la stratégie. D’après les données de flux d’eVestment, le rythme des sorties nettes de capitaux des CTA n’a pas diminué au 1er trimestre (-5,6 milliards USD, après -19,3 milliards USD en 2018).

Nous conservons une perspective neutre sur les stratégies CTA, ce qui revient à dire que nous suggérons d’allouer 10-15% à ces dernières dans le cadre d’un portefeuille de hedge funds à l’horizon des 6 à 12 prochains mois.

La performance médiocre des stratégies CTA en 2018 ne doit pas faire oublier aux investisseurs qu’elles ont surperformé les actions ces vingt dernières années, tout en démontrant : i) une faible corrélation aux indices boursiers mondiaux ; ii) des performances moins volatiles (8% contre 14%) ; et iii) une perte maximale plus faible (23% contre 55%). Sur la base des observations historiques, cette stratégie mérite donc selon nous d’être reconsidérée.