La Fed a tenté de rétablir sa crédibilité en reconnaissant que le défi posé par une inflation élevée depuis plusieurs décennies exige une réponse proportionnée.

Malgré ce mouvement de trois quarts de point, nous doutons que la Fed ait atteint son sommet hawkish, en raison de la nature complexe de cette poussée inflationniste.

Les ventes d’obligations au cours de l’année ont eu pour effet d’aplatir la courbe des taux et d’amener les investisseurs à se demander quelles échéances offraient le meilleur profil risque-rendement dans un marché encore incertain - et volatil.

Le Président Jerome Powell et les autres membres votants de la Réserve fédérale (Fed) avaient un objectif singulier lors de la réunion du FOMC (Federal Open Market Committee) de cette semaine : reprendre le contrôle du discours selon lequel la banque centrale a réellement saisi l’ampleur de la menace que représente pour l’économie américaine l’inflation la plus élevée depuis quatre décennies et qu’elle a la volonté de procéder aux ajustements politiques nécessaires pour relever ce défi. Récemment - et comme en témoigne la hausse spectaculaire des rendements sur toute la courbe des taux américains cette année - le marché a fait sa propre évaluation de la capacité de la Fed à gérer l’inflation et à guider l’économie vers un atterrissage en douceur.

Face à la réalité, la Fed a relevé son taux directeur au jour le jour de 75 points de base (pb) et a procédé à des ajustements notables dans son résumé actualisé des projections économiques pour les taux directeurs, notamment en relevant ses prévisions pour la fin de l’année 2022 à 3,4 % contre 1,9 % en mars. Nous considérons que ces mesures sont nécessaires pour limiter les dégâts et remédier à des problèmes dont la Fed est elle-même responsable. Elle a négligé ses prévisions d’inflation transitoire, puis a inexplicablement semblé écarter un mouvement de 75 points de base lors de sa dernière réunion. Bien que nous appréciions le pouvoir des prévisions, dans certains cas, cette tactique et la dépendance aux données s’excluent mutuellement. Nous considérons que l’inflation globale des prix à la consommation de 8,6 % est une situation exceptionnelle, qui devrait susciter une réaction tout aussi exceptionnelle en matière de la politique monétaire, y compris l’abandon de son approche méthodique de hausses des taux.

Une tâche colossale rendue encore plus colossale

Les facteurs qui ont contribué à l’inflation généralisée de cette année sont multiples : une poussée de la demande post-pandémique, des bouleversements dans la chaîne d’approvisionnement, la guerre en Ukraine et des mesures de relance monétaire et budgétaire record, y compris l’expansion par la Fed de sa propre base d’actifs de pas moins de 4 800 milliards de dollars depuis la fin de 2019. Ces ingrédients comprennent à la fois des facteurs d’offre et de demande. Il a toujours été difficile de les gérer par le biais de la politique, et c’est toujours le cas. La décision de la Fed d’annoncer un pic d’inflation était prématurée. Par conséquent, nous pensons que, même avec la hausse des taux d’aujourd’hui, la Fed n’a pas encore atteint son pic hawkish. À la différence de la dernière réunion, le Président Powell a évité de se retrouver dans une impasse en écartant la possibilité d’une nouvelle hausse des taux de 75 points de base. Il s’agit peut-être d’une leçon retenue.

Bilan de la Réserve fédérale

De multiples facteurs ont contribué à une inflation élevée sur plusieurs décennies, y compris des niveaux records de mesures de relance monétaire et budgétaire, les premières étant lentement supprimées.

- Source : Bloomberg, Janus Henderson, au 15 juin 2022.

Points de vue divergents

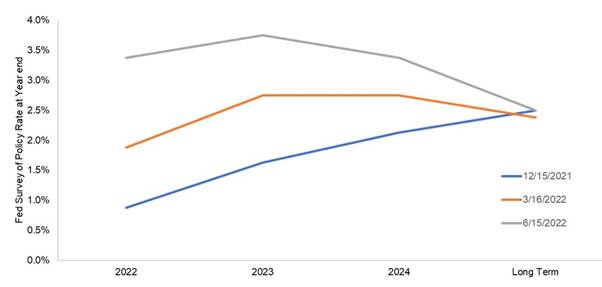

Lors de sa réunion de mars, la Fed prévoyait que le taux au jour le jour terminerait l’année à 1,9 %, soit à peine moins que le taux de 2 % implicitement prévu par les prix des contrats à terme à ce moment-là. Depuis lors, les opérateurs ont tiré la sonnette d’alarme en matière d’inflation. Mercredi, la prévision de fin d’année 2022 sur le marché à terme pour le taux directeur était de 3,5 %, juste au-dessus de la nouvelle projection de la Fed de 3,4 %. Pourtant, les divergences entre les opinions du marché et celles de la Fed demeurent. Il convient de noter l’augmentation de minimis de la projection de la Fed pour le taux neutre - le niveau qui, à long terme, n’est pas inflationniste et ne pèse pas sur l’emploi. À 2,5 %, il reste inférieur aux 3,6 % prévus par les contrats à terme de trois ans et plus. Tout dépendra en grande partie du fait que les prévisions d’inflation de la Fed, telles que mesurées par son indicateur de référence, passent de 4,3 % cette année à 2,3 % en 2024. Les titres du Trésor protégés contre l’inflation (TIPS) impliquent que l’inflation sera en moyenne de 4,1 % sur une période de deux ans.

Actualisation de la trajectoire des taux sur la base d’un aperçu des projections économiques

Pas plus tard qu’en décembre 2021, la Fed prévoyait que les taux directeurs de la fin de l’année 2022 resteraient inférieurs à 1,0 %. Ils ont depuis convergé vers les niveaux déjà reflétés par les marchés financiers.

- Source : Bloomberg, au 15 juin 2022.

Une occasion manquée

Nous avons longtemps affirmé que le marché obligataire pourrait absorber une sortie ordonnée de l’ère de la politique monétaire extraordinairement accommodante, car les investisseurs avaient la possibilité de réinvestir les titres arrivant à échéance à des taux d’intérêt légèrement plus élevés. La possibilité que ce scénario se réalise n’est plus d’actualité, comme en témoigne le rendement de l’indice Bloomberg U.S. Aggregate Bond de -12,65 % depuis le début de l’année jusqu’au 14 juin. Au lieu de s’inspirer d’une Fed circonspecte, les prix des obligations du Trésor ont accordé une attention beaucoup plus grande à la hausse de l’inflation. Il en résulte des rendements plus élevés sur l’ensemble de la courbe, en particulier sur la partie avant, qui est généralement plus étroitement liée aux taux directeurs.

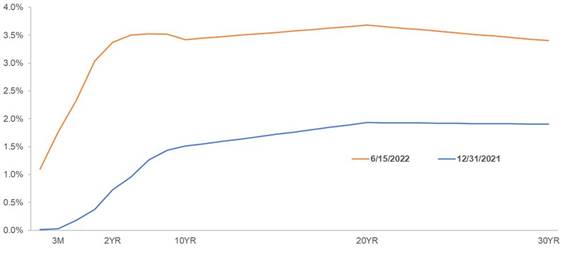

Courbe de rendement des bons du Trésor américain en 2022

Les rendements de toutes les échéances ont augmenté en 2022 alors que la courbe s’est aplatie, laissant les investisseurs se demander quels titres présentent le profil risque/récompense le plus intéressant.

- Source : Bloomberg, au 15 juin 2022.

La poussée inflationniste a fait augmenter les rendements du Trésor américain à 2 ans d’environ 250 points de base en 2022. Il en a résulté un aplatissement de la courbe des taux, les investisseurs évaluant la probabilité d’une récession à mesure que le coût du capital augmente. Un tel résultat ne constitue toutefois pas notre scénario de base, du moins à court terme. L’économie, comme en témoignent les commentaires de M. Powell, reste sur des bases saines. Pourtant, la vigueur persistante de l’économie, notamment la hausse des salaires qui accompagne un marché du travail tendu, est inflationniste en soi. Lorsqu’elle est combinée à des facteurs liés à l’offre, tels que les blocages en Chine et les contraintes liées aux matières premières, la perspective inflationniste est loin d’être réglée. Et même avec la hausse des taux d’aujourd’hui, le rendement réel - c’est-à-dire les rendements nominaux moins l’inflation – des bons du Trésor à 2 ans est toujours négatif. La politique se resserre mais reste accommodante.

Dans ces conditions, nous pensons que la volatilité du marché obligataire restera élevée, les échéances les plus longues - compte tenu de leur vision contradictoire entre inflation persistante et récession - étant susceptibles d’afficher des fluctuations de prix plus importantes que celles situées à l’extrémité avant de la courbe. Nous pensons que la forte hausse des rendements des titres à plus courtes échéances cette année les a rapprochés de ce que le marché peut attendre de la trajectoire des taux directeurs au cours des 24 prochains mois. Les rendements entre ces deux séries d’échéances étant assez proches, nous ne pensons pas que le rendement différentiel des titres à plus longue échéance vaille les risques élevés dans un environnement macroéconomique encore incertain.