Le marché des obligations à haut rendement européenne hors financières clôture le premier semestre 2022 sur la pire performance enregistrée depuis 2008, à - 15% ! Le spread de crédit [1] du marché « high yield » européen atteint quasiment 700 points de base. Hors choc exogène (Covid), ce niveau n’a pas été connu depuis l’été 2012, avant le « quoi qu’il en coûte » de Monsieur Draghi. Les origines de cette crise sont clairement identifiées : l’inflation mondiale est trop forte et devra être jugulée avec force par les Banques Centrales, au risque de casser la croissance. Le marché des obligations à haut rendement est ainsi confronté à une double punition, avec à la fois une érosion des marges par l’inflation et une détérioration des ratios de crédits par le ralentissement économique.

Contrairement aux derniers épisodes d’écartement des spreads de crédit, les performances par ratings n’ont pas eu de caractère discriminant. Les obligations « BB » et hybrides, jugées comme les segments les plus défensifs du marché « high yield », affichent des performances très négatives (- 16 % et - 21 %), puisque très corrélées à la remontée des taux d’intérêts gouvernementaux. De leur côté, les crédits les plus fragiles face au ralentissement économique, les « B » et « CCC », baissent de - 15 % et - 20 %. Plus généralement, les secteurs très sensibles à la remontée des taux d’intérêt sont aussi lourdement impactés, les « utilities » reculant ainsi de - 16 % et l’immobilier de - 30 % ! À titre de comparaison, le secteur immobilier avait baissé de - 28 % lors de la crise immobilière de 2008. Enfin, la résurgence des risques idiosyncratiques sur des émetteurs [2] comme Paprec, BioGroup, Fnac, ou SBB est aussi à mettre en parallèle des périodes de stress précédentes. Les corrections consécutives à l’apparition de ces risques (fondés ou pas) sont, de plus, exagérées par le manque de liquidité sur le marché secondaire, par l’absence des banques moins autorisées à supporter ces risques dans leurs bilans et par les flux vendeurs incessants des ETF. Néanmoins, ces baisses de prix créent de réelles opportunités, à condition d’avoir une certaine insensibilité aux valorisations.

SPREAD DE CRÉDIT, TAUX DE DÉFAUT ET DÉGRADATION DE L’ÉCONOMIE

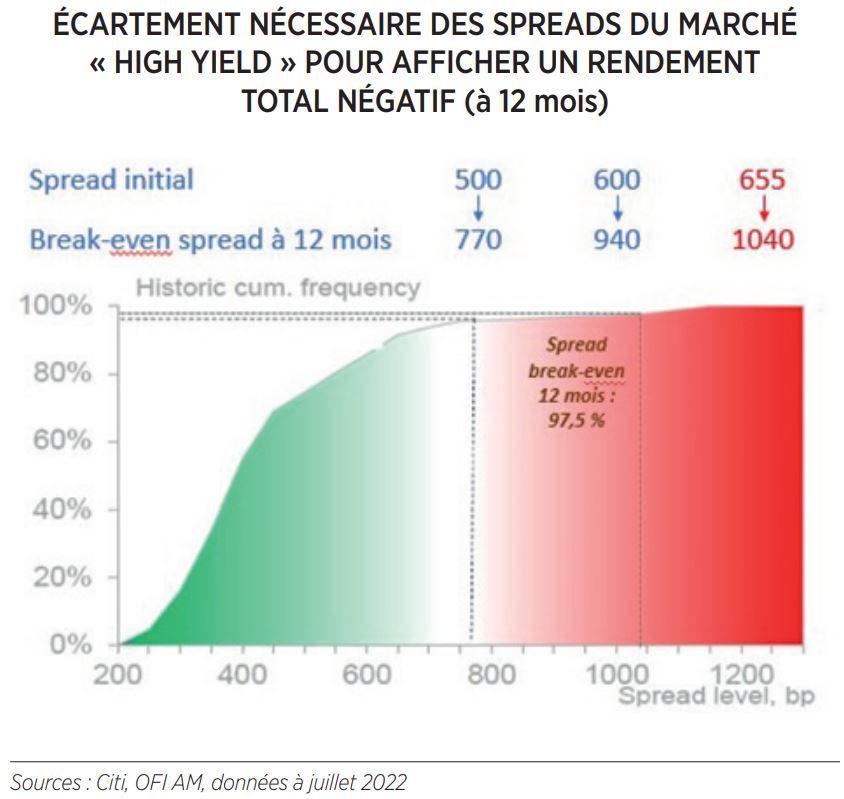

Au niveau actuel de prime de crédit - et en considérant un taux moyen de recouvrement de 40 % - le marché anticipe donc désormais un taux de défaut à 1 an de 10 % pour les sociétés « high yield », et un taux de défaut supérieur à 40 % à 5 ans. Cela impliquerait ainsi que l’intégralité des sociétés notées « B » et « CCC » auront fait défaut à 5 ans. Ces niveaux de taux de défaut sont à la fois décorrélés des exemples historiques et des prévisions des agences de notation qui, si elles concèdent une remontée des taux de défaut, anticipent une progression graduelle et modérée.

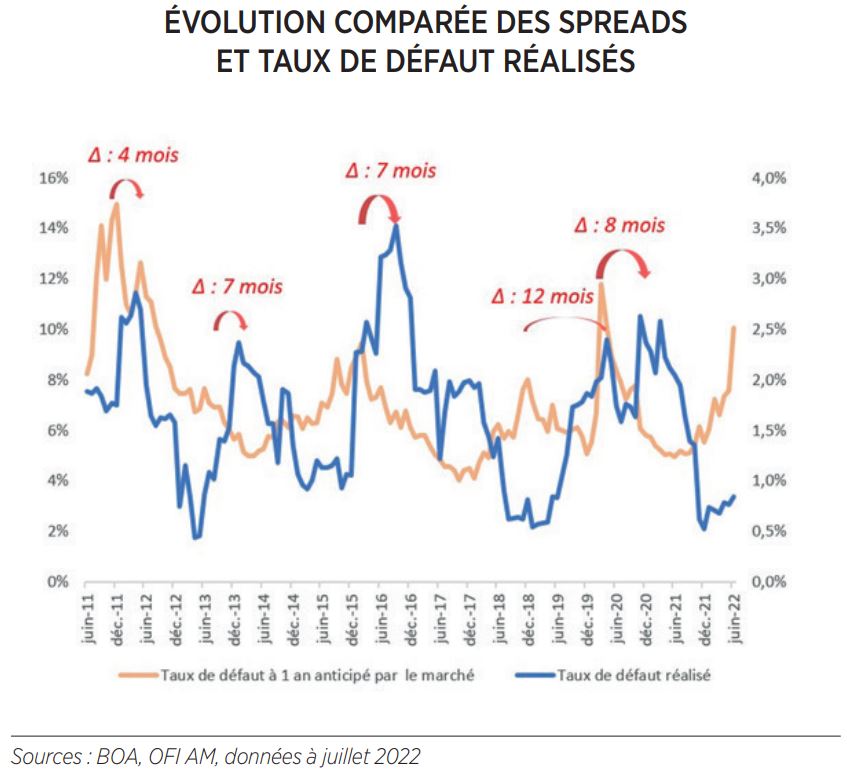

Au-delà du taux de défaut implicite que ce niveau de spread représente, il faut également s’intéresser au différentiel de temps entre l’écartement des spreads et la hausse des défauts. L’écartement des spreads est souvent un indicateur avancé de la détérioration de l’économie : sur les 15 dernières années, les spreads atteignent leur écartement maximum au moment où les premiers défauts de sociétés commencent à se matérialiser, soit 6 à 12 mois avant le point culminant des défauts.

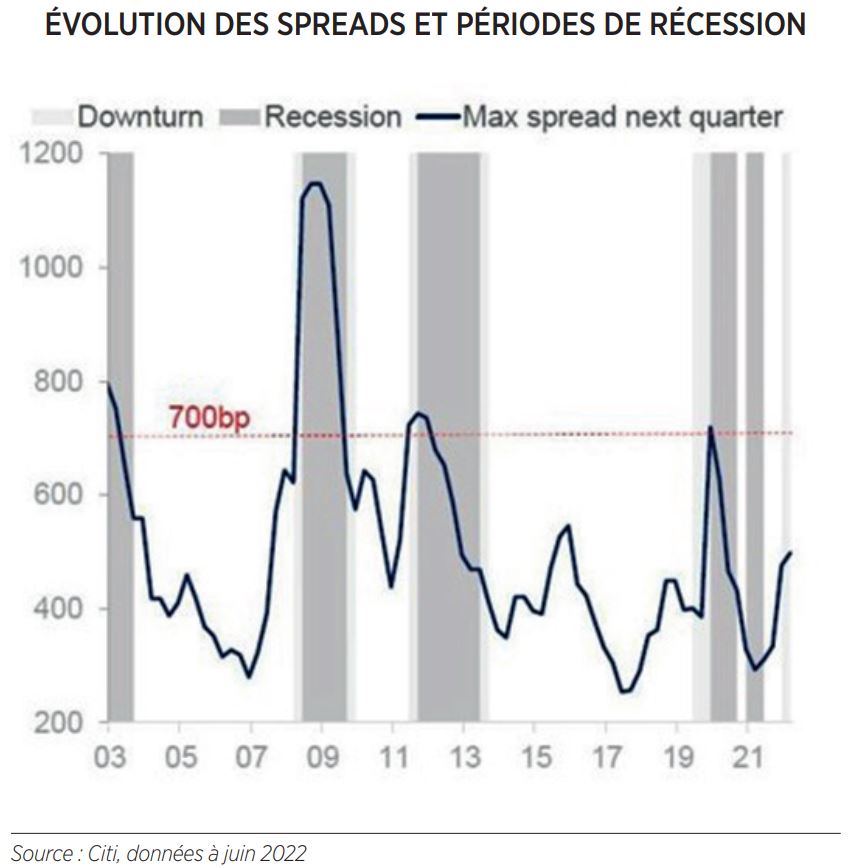

SPREAD DE CRÉDIT, RÉCESSION ET RENDEMENT D’UN PORTEFEUILLE « HIGH YIELD » À 12 MOIS

Avec un spread désormais proche des 700 points de base, le marché est convaincu que la crise à venir ne sera pas un simple ralentissement, moment de marché où les spreads atteignent les 500 points de base, mais bien une forte récession.

Cela étant dit, malgré les différentes phases de récession

connues au cours des dernières années, le marché ne s’est établi

durablement au-dessus des 700 points de base qu’entre les mois

de juin 2008 et août 2009, au plus fort de la crise des subprimes.

Ainsi, au niveau de spread actuel, il est important de garder en

mémoire que le rendement à 12 mois d’un portefeuille « High

Yield » sera positif à moins d’un écartement de spreads de près

de 400 points de base (taux ou crédit).

Ainsi, au niveau de spread actuel, il est important de garder en

mémoire que le rendement à 12 mois d’un portefeuille « High

Yield » sera positif à moins d’un écartement de spreads de près

de 400 points de base (taux ou crédit).

NOTRE SCÉNARIO CENTRAL

La dégradation de l’environnement économique impactera principalement les sociétés « High Yield » les plus fragiles, qui souffriront d’un effet ciseau avec la hausse des dépenses de production et de la baisse de la consommation.

Pourtant, d’un point de vue de leur liquidité, les sociétés « High Yield » sont dans l’ensemble bien financées : l’année 2021 a été exceptionnelle sur le marché primaire et la grande majorité des exercices de refinancement ont été réalisés pour les années 2022 et 2023.

En l’absence d’un mur de liquidité avant 2024, le niveau des défauts ne devrait dès lors progresser que modérément au cours des prochains mois et rester loin des niveaux anticipés par le marché. La dégradation de la qualité de crédit des sociétés sera dès lors ordonnée, un point très positif pour les marchés.

La visibilité sur la classe d’actifs nous semble ainsi meilleure que celle sur les perspectives économiques. Dans un contexte de rendements élevés et de liquidité satisfaisante des émetteurs, nous anticipons des retours sur investissements satisfaisants pour le « High Yield » en Euro au cours des prochains mois, sous réserve de pouvoir absorber la volatilité à court terme.