Les marchés obligataires font face à deux difficultés principales, d’une part la guerre commerciale sino-américaine et les inquiétudes liées à la croissance mondiale et de l’autre les anticipations de baisses radicales des taux par les banques centrales. Après la baisse des taux de la Fed en juillet, le marché intègre désormais de nouvelles baisses en 2019 suivies par d’autres en 2020 (pour un total de 100 pb). En Europe, l’attitude accommodante devrait se prolonger dans le temps. Toutefois, il est possible que les marchés aient anticipé une baisse trop importante ainsi, en cas de déception, nous pourrions assister à un regain de volatilité. Nous sommes également de plus en plus sélectifs en matière de crédit, où l’évaluation des risques de liquidité est devenue essentielle.

Obligations des marchés développés

Pour ce qui est des obligations internationales, nous adoptons une position neutre sur la duration et pensons qu’un ajustement tactique de la duration en Europe et aux États-Unis pourrait être bénéfique, compte tenu des récentes déclarations conciliantes de la BCE.

Nous maintenons notre optimisme sur la duration américaine, tout en réduisant notre position en termes de duration courte en Europe.

En ce qui concerne les obligations souveraines de l’UE, nous restons constructifs sur les principaux pays

périphériques, mais plus prudents à l’égard des BTP italiens dont le spread des échéances à 10 ans par rapport au Bund

s’est considérablement resserré. Nous restons également à l’affût des opportunités liées aux mouvements de la courbe

de rendement, tant en Europe qu’aux États-Unis.

Du point de vue d’un investisseur américain, nous sommes devenus plus prudents

sur la duration dans un contexte de forte reprise.

Crédit

Nous sommes modérément optimistes pour le crédit aux États-Unis au vu du rétrécissement des spreads de crédit et des incertitudes macroéconomiques persistantes liées à la politique commerciale mondiale, au climat des affaires et à la fonction de réaction de la Réserve fédérale.

Nous préférons les secteurs du crédit titrisé au crédit IG (où nous sommes prudents sur le marché BBB) et en particulier les titres adossés à des actifs (ABS), les titres adossés à de l’immobilier commercial (MBS) et les titres adossés à de l’immobilier résidentiel qui bénéficient d’un secteur de la consommation encore solide. Des opportunités sélectives existent également dans le high yield américain sur les segments BB et B qui offrent les meilleurs profils de liquidité.

En matière de crédit européen, nous demeurons optimistes, mais sélectifs, privilégiant les échéances à court terme avec des spreads élevés. Dans l’ensemble, nous sommes devenus plus prudents à l’égard des valeurs financières, en particulier les banques italiennes et britanniques.

Obligations des marchés émergents

Nous évoluons dans un environnement de marché complexe dans un contexte de ralentissement de la croissance mondiale, où les anticipations d’inflation sont ancrées et les tensions commerciales élevées. Dans ce contexte, l’assouplissement des banques centrales — dans le but d’atténuer les risques de guerre commerciale et de stimuler la croissance et l’inflation — pourrait s’avérer favorable à la dette émergente. Les obligations émergentes pourraient encore, selon nous, offrir des perspectives de rendement intéressantes et restent attractives pour les investisseurs en quête de rendement. Nous sommes toutefois devenus plus défensifs avec une approche plus positive de la duration. Nous avons une préférence pour le Brésil, l’Indonésie, la Serbie et l’Ukraine et continuons, avec sélectivité, à privilégier la dette en devises fortes.

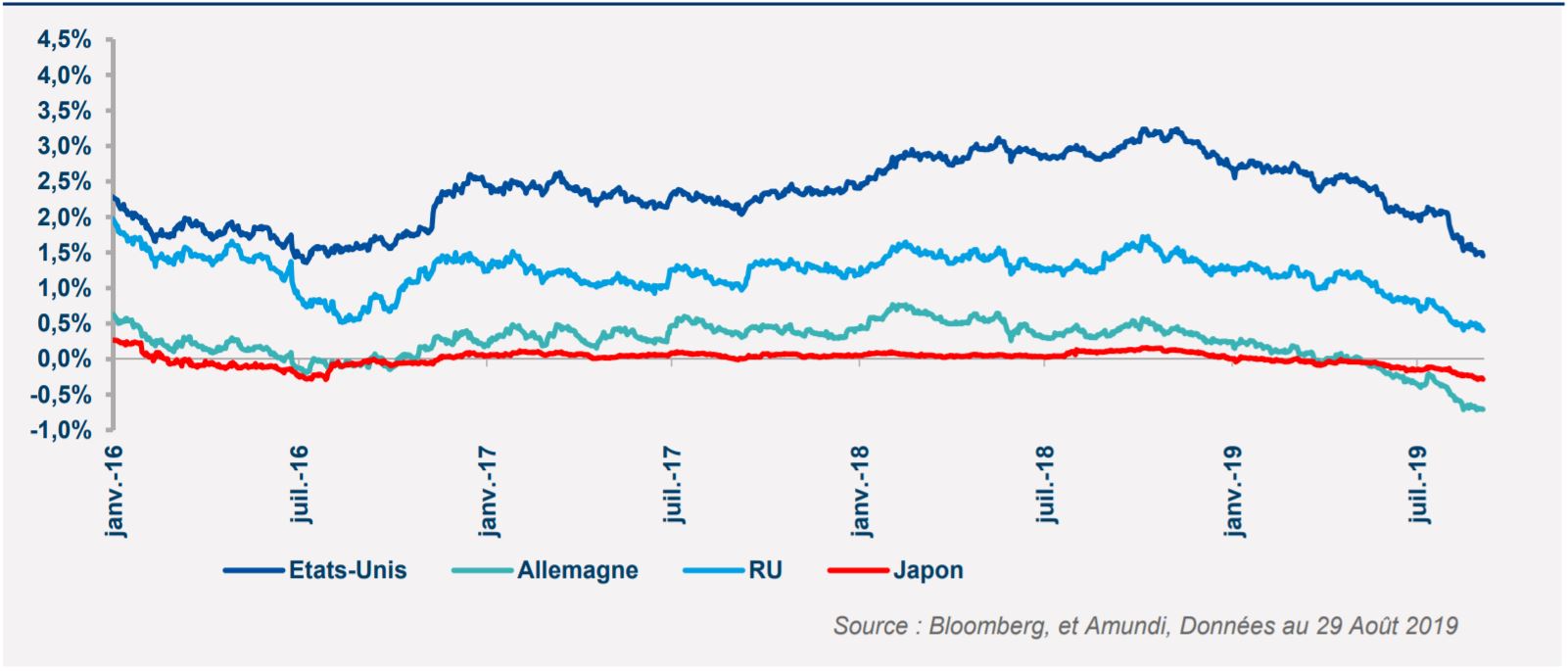

Rendements de la dette souveraine à 10 ans en chute libre

Marché des changes

Nous restons positifs sur le dollar et le yen en tant que couverture. Nous sommes devenus plus négatifs à l’égard de la livre sterling en raison du contexte politique fluctuant et du risque accru de Brexit sans accord. Nous sommes également prudents sur les matières premières et sur les devises émergentes d’Asie du Sud-Est qui sont menacées par l’escalade de la guerre commerciale.