- Nous avons revu à la hausse la dette émergente de façon tactique, alors que l’actualité positive autour des vaccins renforce les espoirs d’une accélération de la reprise mondiale en 2021.

- Les actions mondiales ont grimpé à des niveaux records après que la transition du pouvoir a officiellement commencé aux États-Unis. Ce rebond a cependant été de courte durée, face à la résurgence de la Covid-19 et à des chiffres décevants concernant l’emploi.

- Les données de la masse salariale non agricole américaine publiées cette semaine seront scrutées de près : des chiffres récents ont en effet indiqué un ralentissement de l’activité. Les marchés anticipent également un éventuel accord commercial relatif au Brexit.

Nous avons mis fin à notre sous-pondération tactique de la dette émergente : l’assouplissement monétaire engagé semble en effet appelé à durer alors que les perspectives pour 2021 s’améliorent. Les nouvelles encourageantes autour d’un futur vaccin contre la Covid-19 confortent l’espoir d’une accélération de la reprise au niveau mondial en 2021. Ces récents développements corroborent notre approche dite « barbell », qui associe qualité et cyclicité, avec une préférence pour cette dernière en ce qui concerne nos expositions obligataires.

Les actifs émergents, qui ont sous-performé par rapport à leurs homologues des marchés développés pour la plus grande part de l’année 2020, ont commencé à se rattraper ces dernières semaines. Une actualité favorable et continue relative aux vaccins contre la Covid-19 a accru l’espoir d’une accélération de la reprise en 2021, formant un contexte globalement porteur pour les actifs risqués. Les résultats encourageants nouvellement obtenus quant à l’efficacité d’un vaccin qui pourrait coûter moins cher et être d’un accès plus facile nous paraissent de très bon augure pour les pays émergents.

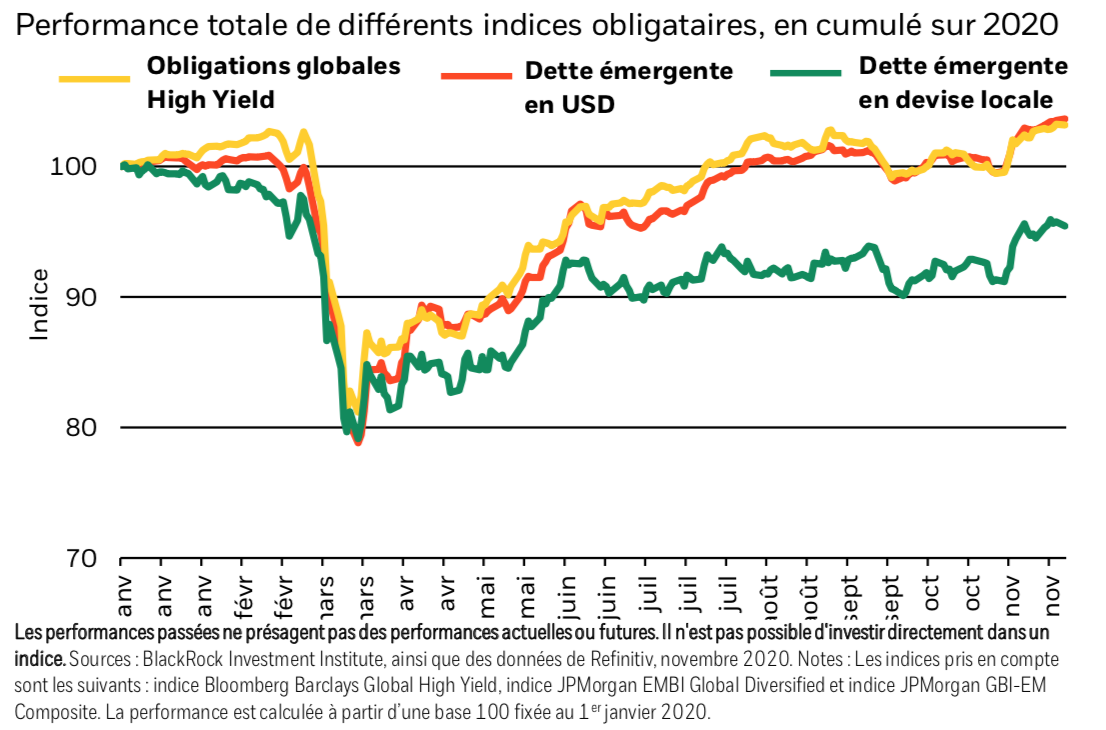

Grâce à leur récent rebond, la plupart des actifs émergents affichent désormais des performances positives en cumulé pour l’année 2020. La dette émergente libellée en devise locale est demeurée à la traîne de la reprise du marché libellé en USD en raison de la forte dépréciation de nombreuses devises émergentes (cf. le graphique ci-dessus). Ceci étant, cette dette en monnaie locale pourrait rattraper son retard à mesure que les devises émergentes se stabilisent face à un USD stable, voire perdant un peu en vigueur. La dette émergente libellée en devise forte devrait pour sa part épouser le rythme des obligations à haut rendement – ou High Yield – des marchés développés, car la dette High Yield s’avère en effet aujourd’hui attractive pour les investisseurs en quête de revenus.

L’USD est l’un des principaux facteurs conditionnant la dette émergente en devise locale. À leur tour, l’appétit pour le risque et les différentiels de taux d’intérêt motivent eux-mêmes les mouvements de l’USD. Un appétit pour le risque plus marqué, résultant de l’amélioration des perspectives économiques, devrait limiter la demande d’actifs perçus comme des valeurs « refuge » tels que la devise américaine. Dans le même temps, nous constatons une baisse des taux réels, alors que l’inflation se raffermit et que la Réserve fédérale américaine (Fed) plafonne la hausse des rendements obligataires nominaux. Ce qui devrait logiquement ressortir de tout cela, c’est un USD légèrement plus faible, ce dont les devises émergentes et la dette libellée en monnaie locale devraient profiter. Nous estimons également qu’une politique commerciale et une politique étrangère plus prévisibles sous une administration Biden créeront un environnement plus favorable aux marchés émergents. Notre Tableau de bord BlackRock des risques géopolitiques – qui évalue l’attention que les marchés portent aux dix risques géopolitiques majeurs – montre que l’inquiétude engendrée par les tensions commerciales globales est aujourd’hui nettement inférieure aux pics qu’elle avait encore atteints récemment, après, en outre, être demeurée très élevée pendant la majeure partie de ces trois dernières années.

La Chine joue également un rôle important dans la dynamique de croissance des marchés émergents. La deuxième économie mondiale est actuellement le fer de lance de la reprise globale : sa croissance a en effet déjà atteint, ou est très proche, de sa tendance prépandémique. Cette évolution est une bonne nouvelle pour le reste de l’univers émergent ; toutefois, les économies émergentes s’avèrent également sensibles aux orientations de la politique monétaire chinoise. Tout resserrement agressif de cette dernière, qui viserait à empêcher une surchauffe de l’économie de la Chine – ce qui nous paraît toutefois peu probable – aurait certainement des conséquences négatives pour le reste des émergents. De plus, certains marchés émergents font face à un autre risque, celui que constituent les difficultés d’une croissance structurelle ainsi que la forte augmentation des niveaux d’endettement à la suite des répercussions de la Covid-19. Ceci étant, et en raison de l’abondance de la liquidité au niveau mondial, il ne devrait pas y avoir là un risque de marché à court terme.

D’un point de vue tactique, nous surpondérons les obligations asiatiques, car cette région mène au premier chef la reprise économique mondiale. Les valorisations qu’offre ce marché nous paraissent attractives, et les investisseurs bien rémunérés pour les risques qu’ils y encourent. Nous surpondérons également les obligations High Yield, tant sur le plan tactique que stratégique, car elles représentent une source de revenu intéressante dans un monde où les rendements demeurent (très) faibles.

En conclusion, un fort rebond de la croissance mondiale nous paraît (très) probable en 2021, grâce à l’arrivée prochaine de vaccins contre la Covid-19. C’est pourquoi nous privilégions la cyclicité dans notre analyse actuelle du crédit, ainsi que dans le cadre de notre approche de type « barbell » qui nous permet de répartir notre exposition au risque entre des actifs de qualité et des actifs cycliques. Nous avons revu à la hausse la dette émergente en devise locale et en devise forte pour la passer à « neutre », après avoir également renforcé les actions émergentes pour les surpondérer. À l’inverse, nous avons revu à la baisse les obligations mondiales de qualité Investment Grade, parce que leurs valorisations ont augmenté et que nous leur préférons des expositions plus cycliques, comme les titres High Yield.