Le marché actions chinois a connu une forte correction en raison des craintes suscitées par un possible resserrement brutal de la politique monétaire et budgétaire du pays, alors que la Chine a été le fer de lance du redémarrage économique et de la normalisation des politiques à l’échelle mondiale. Ce « sell-off » s’est produit au moment où la hausse des rendements des bons du Trésor américain exerce une pression sur les actifs risqués globaux. Le risque d’un resserrement monétaire paraît un tant soit peu réduit à l’issue de la session du parlement chinois, et nous maintenons une allocation stratégique supérieure aux indices de référence pour les actifs de la Chine.

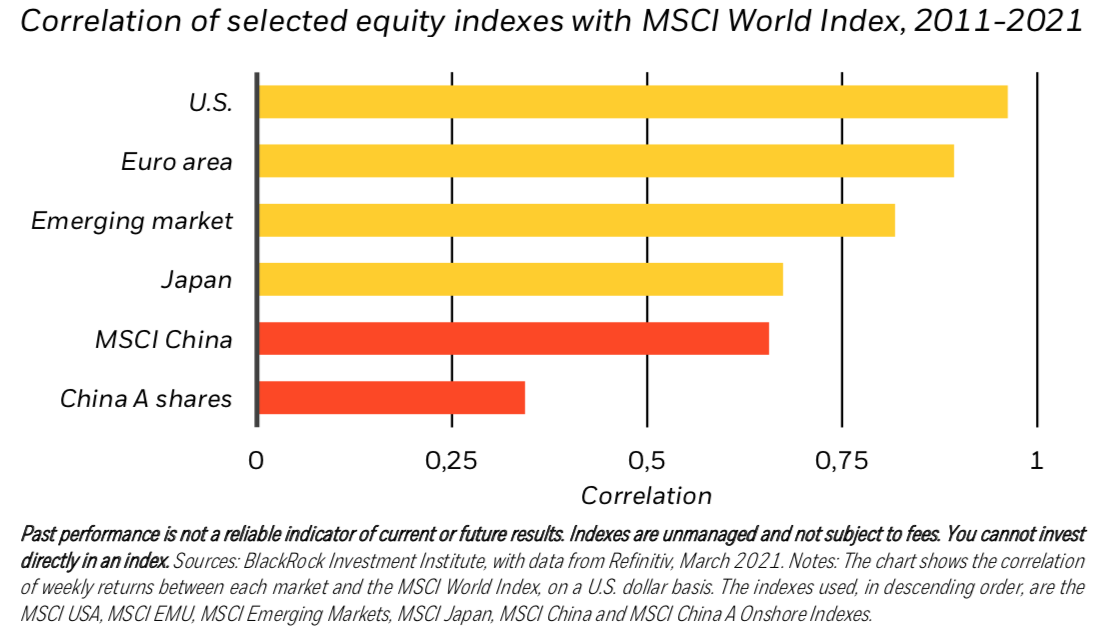

La pandémie a accéléré les transformations géopolitiques, et notamment l’apparition d’un ordre mondial bipolaire dominé par les États-Unis et la Chine. Il est essentiel que les investisseurs soient exposés à ces deux moteurs de la croissance mondiale, et que les actifs chinois bénéficient d’allocations supérieures aux pondérations de leurs indices de référence au sein des portefeuilles stratégiques. La Chine est encore sous-représentée dans les indices mondiaux : elle constitue ainsi moins de 10% de l’indice MSCI ACWI (y compris les actions offshore) et de l’indice Bloomberg Barclays Global Aggregate Bond. La corrélation relativement faible des actifs chinois avec leurs homologues mondiaux devrait offrir des avantages intéressants en termes de diversification. Les performances des actions A chinoises, par exemple, présentent une corrélation réduite avec les actions des marchés développés, comme le montre le graphique ci-dessus ; et la dynamique entre les emprunts d’État chinois et leurs homologues mondiaux est à peu près similaire.

Les titres souverains de la Chine se sont bien comportés dans le récent contexte de forte hausse des rendements mondiaux. Les rendements à 10 ans corrigés de l’inflation se situent ainsi au-dessus de 3%, ce qui reste très supérieur aux rendements offerts par les marchés développés.

La Chine a récemment levé la plupart des restrictions liées au coronavirus qu’elle avait mises en place sur son territoire, ouvrant la voie à une accélération de sa croissance, mais aussi à un nouveau resserrement de ses politiques monétaire et budgétaire. Les derniers chiffres de l’activité chinoise, qui s’avèrent meilleurs que prévu, donnent à penser que les marchés pourraient bien sous-estimer la résilience de son économie. En mettant l’accent sur l’amélioration de la qualité de la croissance économique, les dirigeants chinois ont clairement exprimé leur volonté de garder le niveau de liquidité sous contrôle et d’autoriser des hausses seulement ponctuelles des taux à court terme – se démarquant parlà même du reste du monde. Ce parti-pris agressif a fait peur aux marchés, mais il semble d’ores et déjà largement intégré dans les cours.

Lors de la réunion de l’Assemblée nationale populaire (ANP) qui s’est tenue au début du mois, les responsables politiques chinois ont adopté un ton un peu plus modéré qu’attendu ; le risque d’un resserrement brutal de la politique monétaire et budgétaire de la Chine s’en trouve a priori réduit. Le gouvernement chinois a également fixé un objectif prudent de croissance du PIB pour 2021, « supérieur à 6 % », ce qui laisse entendre que, si sa volonté n’est plus de maximiser la croissance à court terme, il estime toutefois qu’un niveau minimum de croissance est nécessaire même si l’accent est mis dorénavant sur la qualité de cette dernière. Cet objectif modéré reflète probablement aussi deux grandes incertitudes auxquelles la Chine est confrontée : la pandémie, et les tensions américano-chinoises. L’administration Biden s’est engagée dans une compétition de type stratégique avec la Chine, notamment en matière de technologie, et a critiqué Pékin sur la question des droits humains. Ces frictions se sont directementfait jour lors d’une réunion diplomatique bilatérale qui s’est tenue la semaine dernière en Alaska.

Si les responsables chinois semblent de plus en plus confiants dans les perspectives macroéconomiques du pays, des risques pourraient en revanche surgir au niveau microéconomique. Les taux de défaillance des entreprises chinoises sont inférieurs aux moyennes observées à l’échelle mondiale mais une plus grande acceptation des forces du marché pourrait éliminer davantage d’entreprises dites « zombies » sur les marchés du crédit ; par ailleurs, les sociétés en position dominante dans certains secteurs sont maintenant exposées à des risques en raison de campagnes antitrust.

Malgré ces risques, les expositions aux actifs chinois nous paraissent demeurer des positions stratégiques essentielles, bien distinctes des expositions aux marchés émergents. En outre, la récente correction enregistrée par le marché facilite son accès et rend les valorisations plus attractives.

Les emprunts d’État chinois devraient se révéler intéressants d’un point de vue stratégique, malgré le resserrement des spreads par rapport à leurs homologues des marchés développés, et l’accent mis par la Chine sur une croissance de qualité devrait contribuer à faire émerger des entreprises plus résilientes à long terme. De nombreux secteurs de l’économie chinoise devraient par ailleurs bénéficier de la transition climatique, le pays poursuivant des objectifs ambitieux en la matière. Sur le plan tactique, nous exprimons notre préférence pour les actifs chinois via une surpondération des actions asiatiques hors Japon et des obligations asiatiques, deux classes d’actifs fortement exposées à la Chine. Un bis repetita de la remarquable performance enregistrée en 2020 paraît peu probable cette année, mais l’accélération actuelle du redémarrage économique ne peut être que de bon augure pour les actifs chinois.