Quiconque achète des obligations souveraines comme les Bunds allemands le fait avec la certitude de récupérer son argent investi à la fin du terme. Sans compter le versement d’intérêts. Il n’y a pas de plus grande sécurité possible. Et il n’existe pas de plus grande frustration possible pour les détenteurs d’obligations d’État allemandes à longue échéance ces derniers temps. Un panier [1] de Bunds à 10-30 ans a perdu 40 % depuis son pic (en mars 2020) [2].

Comment cela est-il calculé ? Pour résumer, l’indice suit le coût d’opportunité pour les détenteurs d’obligations lorsque le rendement implicite dépasse le rendement de l’obligation - si elle en avait un. En effet, ceux qui ont acheté le Bund à 30 ans en août 2019, par exemple, n’auront pas reçu un seul centime d’intérêt à ce jour (ni jusqu’en 2050), et auront payé une prime en plus, ce qui les amène à un rendement négatif. C’est pourquoi cette même obligation se négocie aujourd’hui à 52 % de sa valeur nominale, afin de suivre le rendement de 2,3 % des obligations à 30 (ou 27) ans. Ce type de pertes de prix [3] se reflète dans les indices obligataires, qui ont l’air bien tristes. Plus tristes qu’ils ne l’ont été pendant plusieurs décennies au cours desquelles, il faut le reconnaître, les obligations se sont très bien comportées.

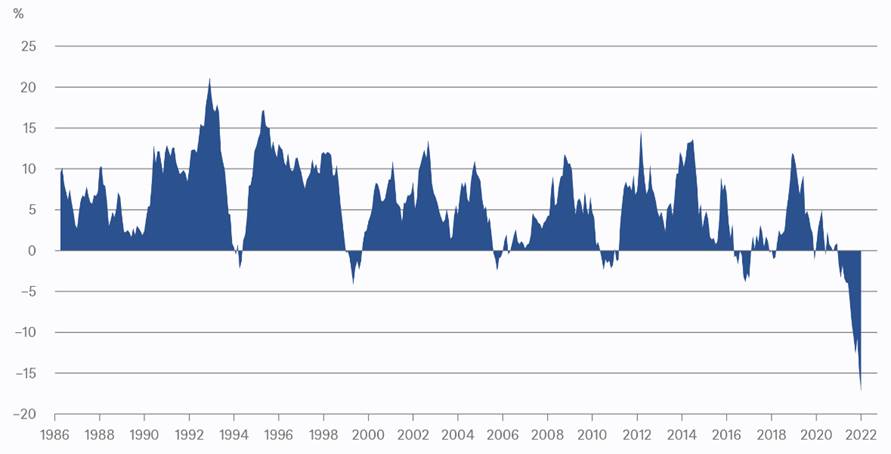

Notre graphique de la semaine montre le rendement total (c’est-à-dire le paiement des intérêts et la variation des prix) sur 12 mois des obligations d’État européennes [4] . Une personne ayant investi dans un fonds reproduisant cet indice il y a un an aurait perdu 17,2 % [5] - bien plus qu’à n’importe quel moment au cours des 35 dernières années. Il faudrait remonter aux années 1950 pour retrouver un rendement aussi faible. Et nous parlons encore ici de rendements nominaux - en termes réels, bien sûr, les résultats sont encore plus tristes. Il y a deux raisons évidentes pour lesquelles les choses semblent si négatives en ce moment : Premièrement, il n’y a pas eu de hausse aussi brutale des rendements depuis les années 1980. Deuxièmement, les paiements d’intérêts en Europe fluctuent autour de 0 % depuis la mi-2019. Et donc, il n’y a pratiquement pas eu de tampon de taux d’intérêt par rapport aux décennies précédentes.

Performance en glissement annuel des obligations souveraines européennes

- Performance sur 12 mois de l’indice BofA ML Euro Sovereign.

Sources : Bloomberg Finance L.P., DWS Investment GmbH au 18/10/22

Mais la tristesse de certains détenteurs d’obligations pourrait faire la joie d’autres : les acheteurs potentiels d’obligations. Et ce pour les deux mêmes raisons, le prix et le coupon. Quiconque achète aujourd’hui le panier d’obligations d’État européennes obtiendra un rendement de 3 % - ce qui constitue déjà un tampon décent. En ce qui concerne le risque de taux d’intérêt, et donc le risque de prix, dans notre scénario de base, nous considérons que les rendements des obligations d’État à long terme sont proches de leur sommet cyclique. S’ils devaient augmenter d’un point de pourcentage, nous serions dans le rouge d’un peu plus de 3%. Toutefois, s’ils ne faisaient ensuite que rester stables en 2024, cette perte serait au moins compensée.

Ceux qui préfèrent un tampon de taux d’intérêt beaucoup plus élevé, pour lequel ils doivent bien sûr aussi prendre beaucoup plus de risques, peuvent se tourner vers les obligations européennes à haut rendement [6]. L’indice large rapporte actuellement 8,5 %. Il faudrait qu’un nombre étonnamment élevé d’entreprises fassent défaut pour qu’il passe dans le rouge. Et ceux qui pensent maintenant, mais ce ne sont que des rendements nominaux, en termes réels je suis toujours dans le rouge, pourraient réfléchir à l’ampleur du négatif s’ils gardent des liquidités.