Le soutien des banques centrales et le potentiel d’amélioration de la croissance et des fondamentaux des entreprises, grâce aux vaccins, offrent une base solide pour le crédit en 2021.

Après une année hors du commun, 2021 devrait voir le retour d’un certain semblant de normalité pour peu que les signes positifs sur un vaccin contre la Covid-19 se concrétisent.

Ce scénario serait une bonne nouvelle pour les obligations d’entreprise, le soutien continu des autorités, la quête de revenu et les poches de valorisations attractives offrant des perspectives globalement positives.

Outre le potentiel de voir les vaccins être approuvés et distribués, l’issue des élections américaines a permis de lever l’incertitude et d’accroître la possibilité d’un plan de relance économique, même si sa taille et le calendrier de sa mise en œuvre sont incertains. Pris dans leur ensemble, ces facteurs ont au minimum fait naître l’espoir d’une année 2021 bien plus positive. Mais des questions subsistent à ces deux égards et nous pensons que les banques centrales resteront très accommodantes.

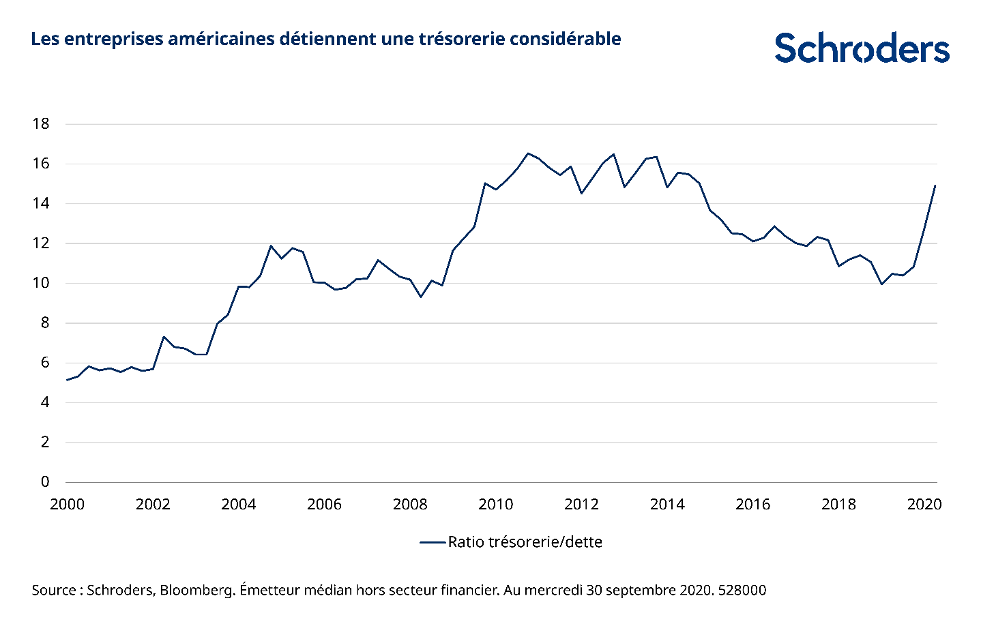

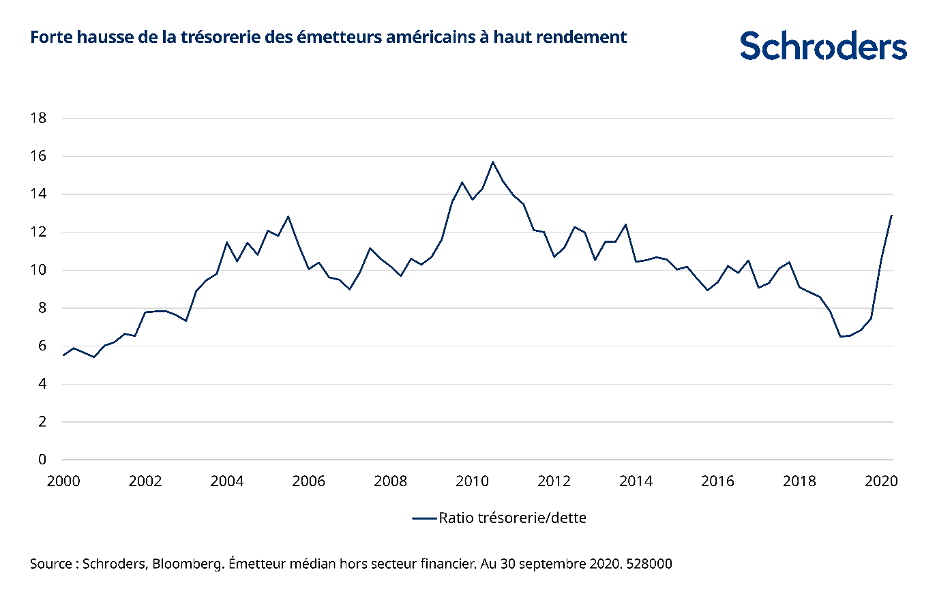

Nous abordons 2021 avec un taux d’endettement record des entreprises. Ces dernières ont levé d’énormes montants sur les marchés obligataires en 2020 pour s’assurer de pourvoir traverser la crise. Des signes laissent penser que cette situation a atteint un pic, que la trésorerie des entreprises a augmenté et que les bilans pourraient commencer à s’améliorer.

Toutefois, certaines entreprises auront emprunté à l’excès et il sera important pour les investisseurs en crédit de se montrer sélectifs en 2021.

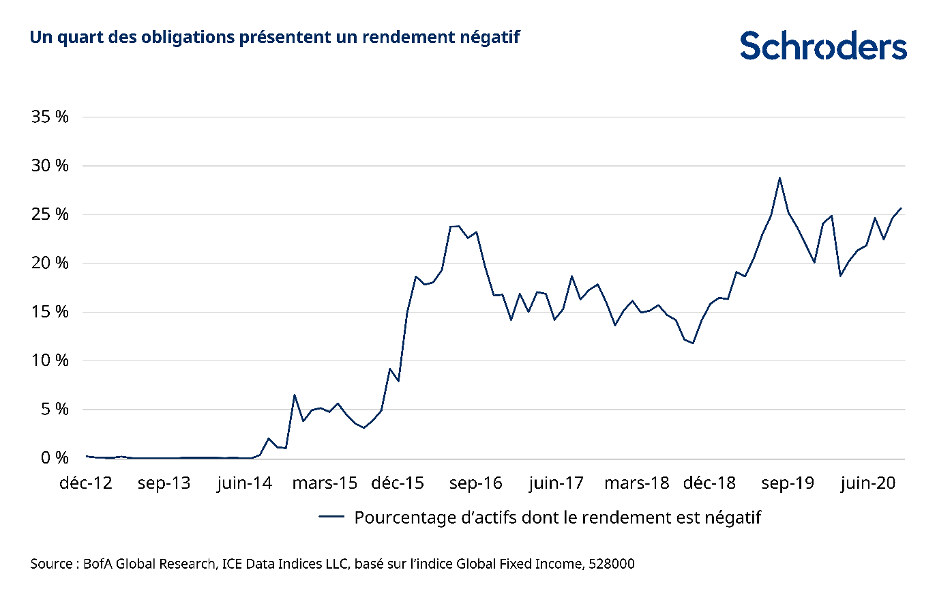

La quête de rendement restera probablement un thème majeur, sachant qu’une forte proportion d’obligations mondiales présente des rendements nuls voire négatifs. Les rendements du crédit ont fortement baissé depuis mars (les rendements et les prix évoluent en sens inverse), ce qui, dans certains cas, a entièrement effacé les baisses observées durant la crise.

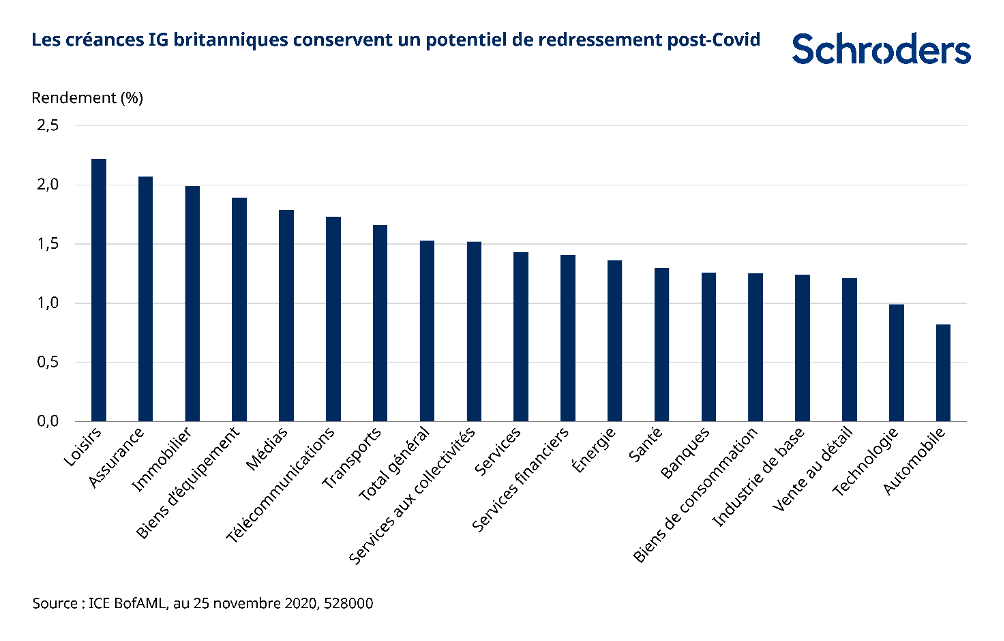

Cependant, il existe encore des poches de valeur dans l’ensemble des segments du marché et des opportunités de sélection de titres en raison des écarts de valorisation entre entreprises et entre secteurs. Les secteurs les plus touchés par la Covid conservent un potentiel de redressement. Les obligations à haut rendement et les marchés émergents semblent globalement attractifs, mais exigent une approche judicieuse.

La toile de fond au plan des politiques reste favorable

Bien que la perspective de mise à disposition de vaccins et de mesures de relance aux États-Unis brosse un tableau positif pour 2021, il reste encore de nombreuses incertitudes. Compte tenu du confinement auquel de nombreux pays restent soumis, d’une reprise fragile, d’un chômage nettement supérieur aux niveaux d’avant la Covid et de la faiblesse de l’inflation, il est probable que les banques centrales poursuivront leur politique de soutien.

La Réserve fédérale devrait accroître la taille de son bilan, principalement par le biais d’achats de bons du Trésor et d’autres titres financiers, à hauteur de 2 000 milliards de dollars en 2021. Ce chiffre est inférieur à celui de 2020, mais représente plus du double du niveau observé lors des années précédentes.

La normalisation progressive de l’économie et de la vie sociale est susceptible de se traduire par une hausse modérée des rendements des emprunts d’État dans le courant de l’année, mais les mesures de soutien des autorités politiques devraient limiter leur remontée. Ce scénario sera globalement favorable aux obligations d’entreprise.

Comme l’indique Julien Houdain, gérant de portefeuille, Global Credit, « la fragilité de la reprise actuelle fait que les banques centrales vont devoir maintenir leurs mesures de soutien, ce qui devrait profiter aux obligations d’entreprise. L’un des principaux risques prévisibles est que ces mesures soient réduites ou retirées trop tôt. »

Quête de revenu

Les taux d’intérêt et les rendements ont encore baissé en 2020. Pour de nombreux investisseurs, les choix habituels générateurs de revenus, à savoir les comptes d’épargne, les fonds monétaires ou les emprunts d’État, offrent un revenu négligeable ou nul, voire même un rendement négatif (ce qui signifie une perte en capital assurée, si le placement est détenu jusqu’à l’échéance).

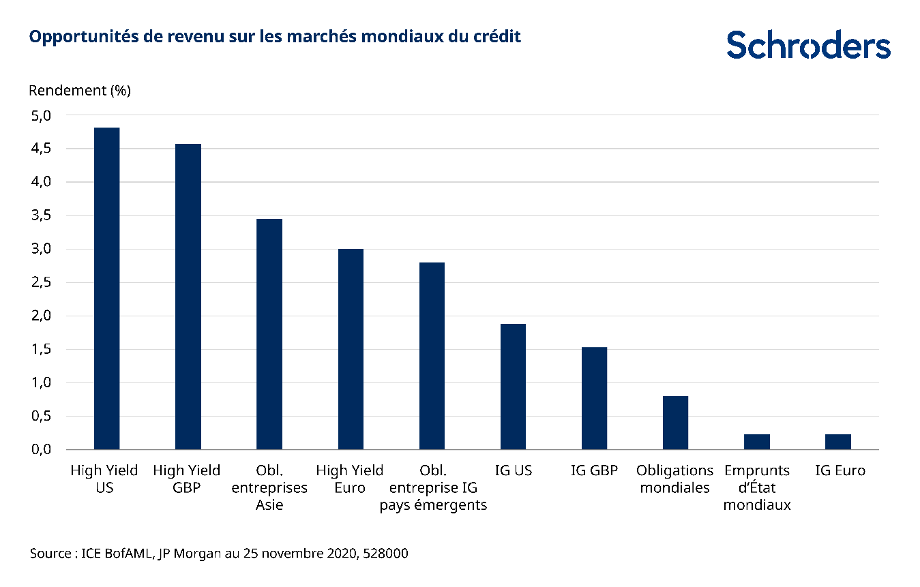

Les opportunités de revenu restant rares, les obligations d’entreprise devraient rester prisées. Les afflux de capitaux vers le crédit Investment Grade depuis mars ont été très réguliers. Les rendements ont baissé à mesure que le marché s’est redressé, à des niveaux faibles dans certains cas, mais le crédit reste une source de revenu, notamment dans un contexte de rendements faibles à l’échelle mondiale.

Les opportunités de revenu restant rares, les obligations d’entreprise devraient rester prisées. Les afflux de capitaux vers le crédit Investment Grade depuis mars ont été très réguliers. Les rendements ont baissé à mesure que le marché s’est redressé, à des niveaux faibles dans certains cas, mais le crédit reste une source de revenu, notamment dans un contexte de rendements faibles à l’échelle mondiale.

Rick Rezek, gérant de portefeuille Global Credit chez Schroders, indique : « Nous pensons que la quête de rendement va amener les investisseurs à se tourner vers des actifs plus risqués, comme les années précédentes, ce qui profitera aux obligations d’entreprise Investment Grade. »

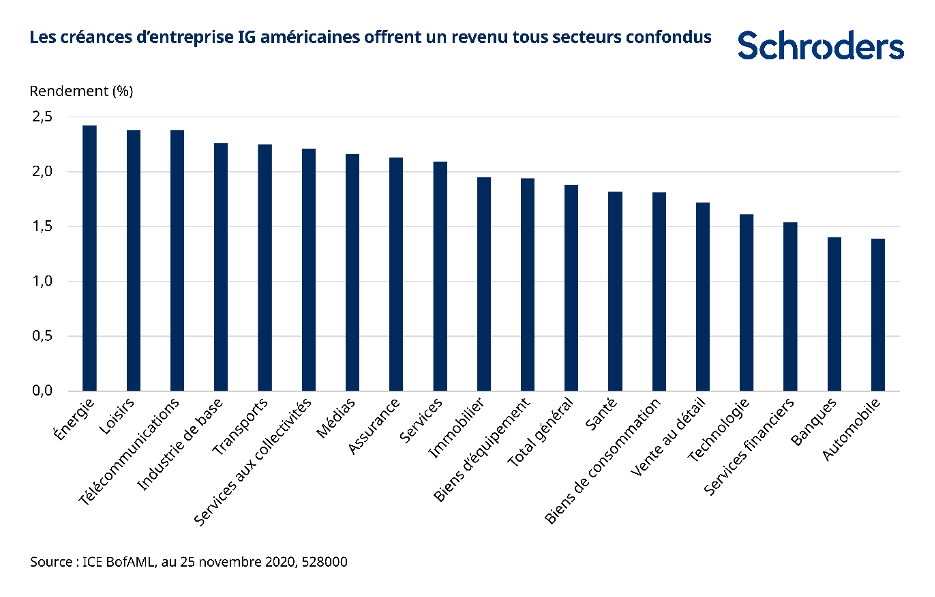

« Bien que les rendements dans certains segments du marché mondial des créances d’entreprise soient plutôt faibles, notamment en Europe, d’autres segments du marché, comme celui en dollars, offrent des rendements plus élevés, même en tenant compte de l’inflation. Le positionnement au niveau des secteurs, des régions et des entreprises sera un facteur déterminant de la performance en 2021. »

Des poches de valeur dans un contexte de normalisation de la croissance

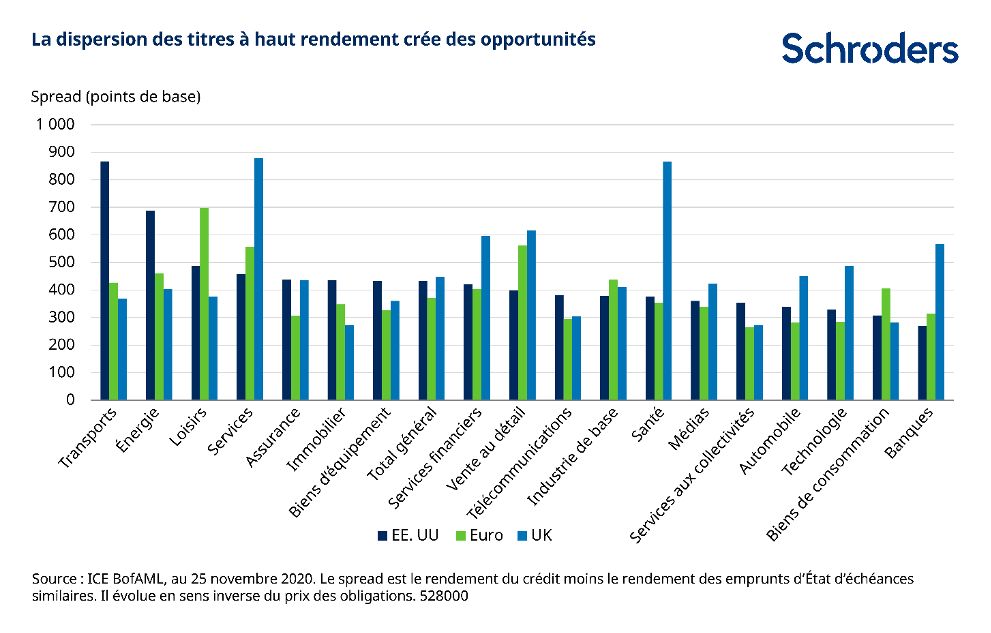

Bien que le crédit ait fortement rebondi depuis mars dans l’ensemble, il existe encore des poches manifestes de valeur. Certains secteurs ont été plus pénalisés que d’autres par les mesures de confinement et ont sous-performé à l’occasion du rebond. Ces secteurs pourraient particulièrement bien se comporter, notamment en cas de déploiement accéléré des vaccins.

Pour Martha Metcalf, responsable des stratégies Crédit américaines, « le haut rendement est susceptible de générer de bonnes performances en 2021 par rapport aux niveaux de valorisation actuels, et la variation et la dispersion des valorisations permettent de générer des performances grâce à la sélection de titres. Si le développement de vaccins permet une normalisation de la croissance et des revenus des entreprises, ce sera là un coup de fouet potentiel, mais il sera très important de rester sélectif et focalisé sur l’analyse des entreprises. Dans l’intervalle, de nombreux émetteurs ont renforcé leur trésorerie et sont positionnés de telle sorte à affronter cet environnement difficile. »

Angus Hui, responsable de la gestion Crédit asiatique et des marchés émergents, voit lui aussi cette même dynamique à l’œuvre. « Les bénéfices des entreprises asiatiques se sont redressés par rapport au creux du premier semestre. Il existe toutefois des divergences, les entreprises Investment Grade se montrant globalement plus performantes que celles classées dans la catégorie du haut rendement. La sélection des titres sera essentielle. »

Solide assise pour une amélioration des fondamentaux des entreprises

L’augmentation de la dette des entreprises à des niveaux record a suscité des inquiétudes chez certains. Cet accroissement s’explique en grande partie par la gravité et le caractère systématique de la crise. Les entreprises ont dû s’assurer qu’elles disposaient d’une trésorerie suffisante (littéralement suffisamment de liquidités pour couvrir leurs coûts et leurs passifs à court terme). Grâce au soutien des autorités, ce problème a été largement traité, bien que de nouvelles faillites risquent de survenir, et les volumes d’émission considérables ont été aisément absorbés par les investisseurs.

Cela souligne selon nous la nécessité d’être sélectif en 2021. Les niveaux d’endettement des bilans se sont stabilisés et les entreprises sont pour la plupart en mesure de couvrir leurs paiements d’intérêts. De nombreuses entreprises ont accumulé des réserves de liquidités et réduit leurs dividendes, et nous pourrions voir certaines d’entre elles commencer à réduire leur endettement. Certaines entreprises sortiront de la crise en relative bonne santé, mais d’autres se seront sans doute surendettées.

« Le chiffre d’affaires des entreprises a souffert en 2020, mais nous avons connaissance d’exemples encourageants d’entreprises dont les recettes résistent bien à la crise ou se redressent rapidement », souligne Rick Rezek.

Angus Hui ajoute : « En 2021, les émetteurs qui se désendetteront (qui réduiront le passif du bilan) et qui disposent de stratégies d’entreprise durables devraient être les plus performants. »

Priorité à la sélection de titres

Avec l’arrivée de vaccins contre la Covid, 2021 pourrait être une année beaucoup plus positive pour l’économie mondiale et nous pourrions même assister à un retour à des niveaux d’activité plus normaux. Aux côtés d’autres facteurs, cette évolution devrait procurer des conditions globalement favorables au crédit et aux marchés financiers.

Dans l’ensemble, les marchés du crédit ont de bonnes chances de tirer parti de la reprise prononcée observée depuis mars dernier et il reste indéniablement des gisements de valeur sélectifs. Les secteurs impactés par la Covid pourraient reprendre des couleurs et ceux les plus exposés à la croissance profiteront du déploiement des vaccins s’il se déroule bien. Mais beaucoup d’interrogations subsistent et il faut s’attendre à des revers intermittents.

« Nous devrions commencer à avoir une meilleure visibilité sur les entreprises qui sortiront gagnantes de la crise. Certaines en profiteront du fait des changements induits par la Covid, mais d’autres seront à la peine », commente Martha Metcalf. « La dette affichant un niveau record, une approche sélective et avisée sera absolument essentielle. »

Julien Houdain ajoute : « Le marché semble bien adapté à la sélection de titres. Les secteurs impactés par la Covid présentent de bonnes perspectives de redressement, les obligations à haut rendement et les marchés émergents recèlent un potentiel appréciable, et nous restons positifs vis-à-vis de thèmes à long terme tels que l’immobilier, la technologie et la durabilité. ».