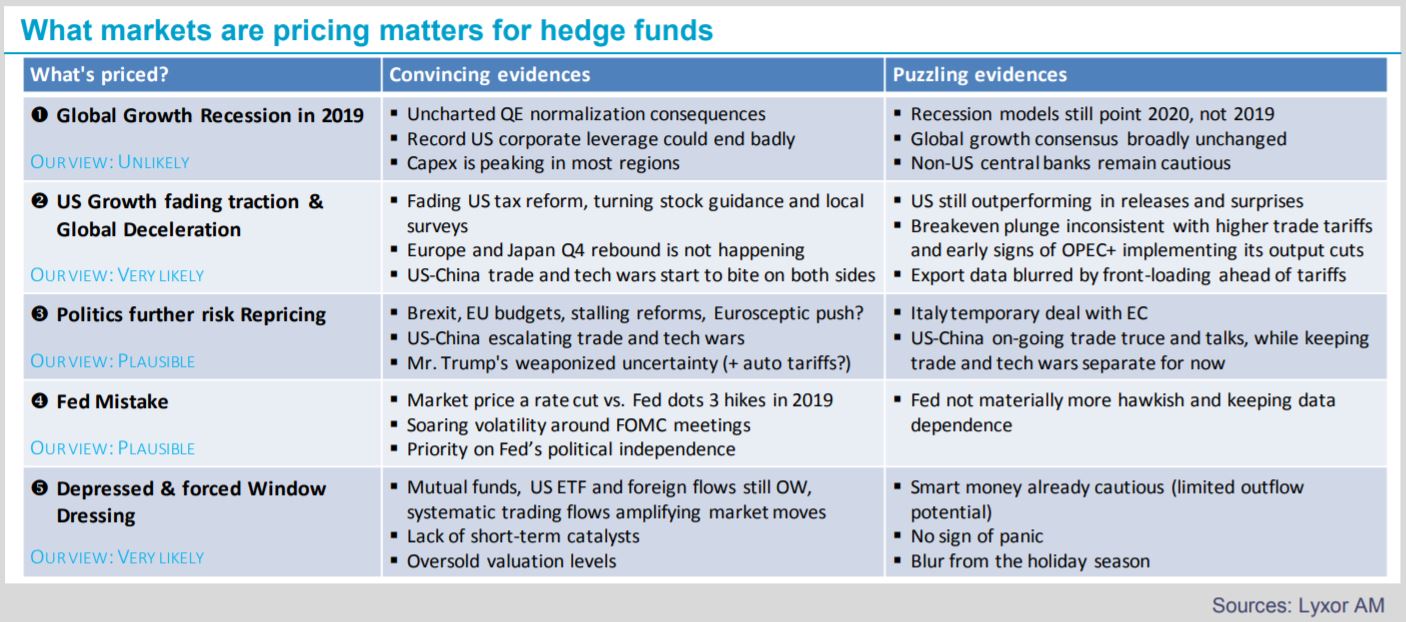

En 2019, nous tablons sur une décélération de la croissance mondiale, et non sur une récession. La pression vendeuse et le trading systématique ont probablement accentué les mouvements de marchés, mais nous nous attendons à un rebond désordonné. Les investisseurs seront à l’affût de signaux indiquant une stabilisation des publications économiques, une meilleure visibilité concernant le Brexit et les guerres commerciales, et des garanties de la part de la Fed. L’incertitude et la volatilité devraient rester de mise en début d’année. Par la suite, une trêve plus durable entre les États-Unis et la Chine ainsi qu’une décision concernant le Brexit libéreraient de nouvelles opportunités d’achat, avec des tendances de marché plus en adéquation avec les facteurs fondamentaux.

D’une manière générale, les stratégies alternatives s’avèrent attrayantes, mais les performances pourraient être très hétérogènes. En ce début d’année 2019, notre positionnement s’articule autour de trois grands axes : alléger l’exposition aux stratégies à bêta élevé, réduire la sensibilité au facteur Momentum et tirer profit du cycle de fusions et acquisitions aux États-Unis.

La prédominance de catalyseurs spéculatifs en début d’année devrait continuer à déstabiliser les stratégies fondamentales de biais long, contraintes soit de rester sur la touche, soit de prendre des risques inconsidérés.

Nous avons dégradé notre positionnement sur les stratégies L/S Equity les plus exposées au marché et vulnérables au facteur Momentum. Nous avons également revu le positionnement sur les stratégies Special Situations, désormais neutre, peu convaincus que les logiques fondamentales s’avèrent payantes à court terme,.

Nous restons neutre sur les stratégies L/S Equity Neutral, intéressantes à des fins de diversification, mais toujours fragilisées par leur biais Momentum. En outre, l’arbitrage des facteurs quantitatifs pourraient être perturbés par des moteurs politiques transversaux. Nous restons également neutre sur les stratégies CTA, qui sont désormais plus défensives, mais vulnérables aux multiples retournements de marché probablement à venir. Notre positionnement sur les fonds Global Macro est neutre. La plupart des gérants Macro sont défensifs mais restent contraints par les incertitudes politiques.

Nous continuons de surpondérer la stratégie Merger Arbitrage, qui devrait signer de bonnes performances avec une corrélation modérée aux tendances de marchés.

De même, nous maintenons la surpondération de la stratégie Fixed Income Arbitrage, offrant une diversification bienvenue lorsque la volatilité des actions s’amplifie.

Nous modifierons probablement notre positionnement lorsque les incertitudes commenceront à se lever plus tard en 2019, comme nous l’attendons.