Le prix des obligations évolue en effet en sens inverse des mouvements de taux, dont les niveaux n’ont cessé d’augmenter depuis quelques mois, sous l’effet des anticipations d’une inflation plus forte que prévu. Le taux de rendement des bons du Trésor français, par exemple, a progressé de 0,2% à plus de 1,5% depuis le début de l’année. Une baisse simultanée et prolongée des actions et des obligations est un phénomène inhabituel qui peut surprendre les investisseurs, mais qui peut se produire temporairement dans certaines phases du cycle économique.

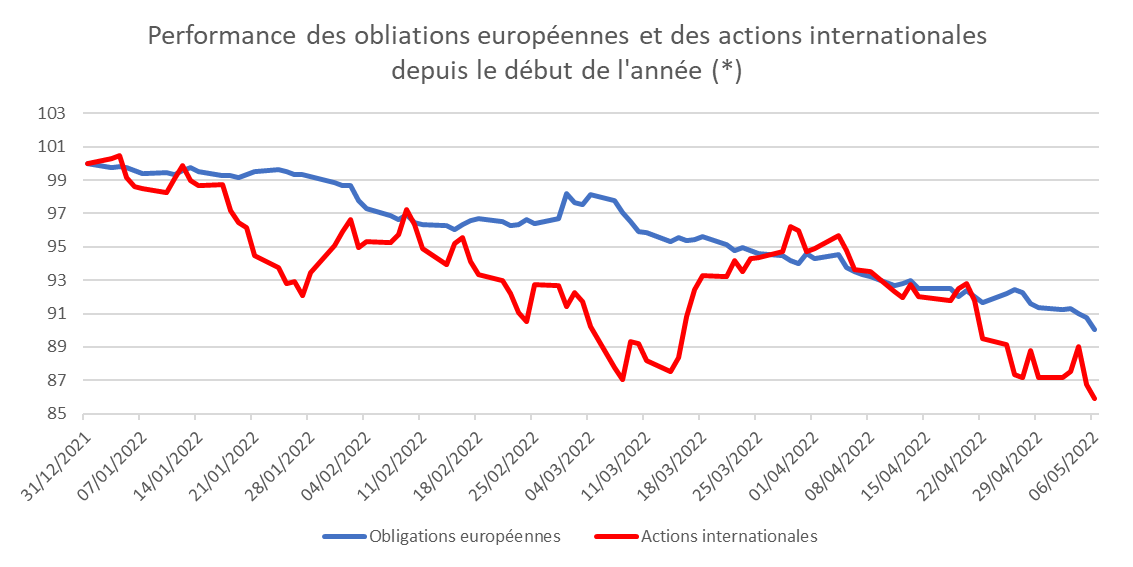

- (*) performances du MSCI World ACWI et du Barclays € Aggregate du 31/12/2021 au 06/05/2022

Les obligations ont, en revanche, bien joué leur rôle de dilution du risque dans les allocations diversifiées puisqu’elles ont été moins volatiles que les actions sur la période (c’est-à-dire qu’elles ont subi des variations moins importantes).

La situation la plus similaire remonte aux années 80, où le taux de rendement des bons du Trésor américains étaient remontés de 4% (de 10,4% à 14,4%) en un an (de mai 1983 à mai 1984), entraînant une baisse de 8% des actions américaines sur la même période (S&P 500).

Pourquoi cette baisse simultanée des actions et des obligations ?

Ces performances négatives sur les principales classes d’actifs résultent d’un environnement économique international particulièrement troublé. La remontée de l’inflation, à partir de niveaux extrêmement faibles à la sortie de la pandémie mondiale de Covid, s’est encore amplifiée au cours des derniers mois. D’abord alimentée par des pénuries et des ruptures des chaînes d’approvisionnement mondiales, la hausse des prix a ensuite été amplifiée par le déclenchement du conflit ukrainien et par ses conséquences sur les cours d’un grand nombre de matières premières. Plus récemment, les difficultés de la Chine à enrayer l’apparition du variant omicron et le choix d’une stratégie de durcissement extrême des restrictions sanitaires (confinement de grandes zones ayant un poids économique important) sont venues ajouter un peu plus de difficultés et repousser dans le temps le processus de retour à la normale des circuits économiques mondiaux.

Ce sont ces regains de tensions inflationnistes et l’ajustement des anticipations des marchés concernant les politiques monétaires qui expliquent la forte baisse des marchés obligataires depuis le début de l’année. Quant aux marchés d’actions, ils ont été en plus pénalisés par les effets récessifs de la hausse de l’inflation, ainsi que par les risques associés à la crise ukrainienne dont aucune issue favorable ne semble se dessiner pour le moment. Même si l’on n’observe pas d’extension géographique du conflit, l’engagement des occidentaux pour soutenir la résistance ukrainienne s’est considérablement renforcé au cours des dernières semaines.

L’intérêt des obligations dans une allocation diversifiée est-il remis en cause ?

Cette configuration de marchés est caractéristique des phases du cycle économique où la croissance ralentit et l’inflation accélère dans le même temps (périodes de stagflation). Ces périodes peuvent générer du stress aux épargnants investis dans des portefeuilles diversifiés, mais elles sont provisoires. Le plus important pour un épargnant est, comme toujours, de s’assurer que son horizon de placement est suffisamment long pour couvrir toutes les phases du cycle économique, ce qui sera le cas si le profil de risque qu’il a choisi est cohérent avec le projet qu’il a attribué à son placement.

A plus long terme, les obligations joueront bien leur rôle de diversification, notamment dans les périodes d’anticipation d’une récession ou de choc brutal sur la croissance. Nous l’avons observé lors de la crise du Covid en 2020, les obligations européennes ont très bien joué ce rôle puisqu’elles se sont appréciées pendant les phases de récession (et de forte baisse des actions), alors même que leur rendement était déjà en territoire négatif. Le taux de rendement des bons du Trésor français est aujourd’hui à plus de 1,5%, ce qui lui donne un potentiel de couverture bien plus important qu’en 2020.

Notons également que l’inflation devrait, à terme, se normaliser. En Europe en particulier, nous n’observons pas de hausse significative des salaires. L’inflation pèsera donc sur le pouvoir d’achat des ménages, et donc sur la demande globale. Ce qui, in fine, pèsera à la baisse sur les prix des biens de consommation. Enfin, l’inflation va bénéficier d’un “effet de base” plus favorable. Une partie de la hausse de l’inflation s’explique par le fait que nous mesurons des variations de prix d’une année sur l’autre, et donc par rapport à une année où les prix étaient encore bas, notamment ceux des matières premières.

Ce phénomène va donc structurellement s’estomper puisque plus on avance dans le temps, plus on compare les prix actuels à un niveau de prix élevé.

Un bref rappel des fondamentaux de l’investissement en actions et en obligations

Voici un rappel du fonctionnement de ces deux classes d’actifs en période de baisse.

Les actions

Les baisses des cours, y compris les fortes baisses, font partie du parcours : elles sont nécessaires à la prime de risque.

La prime de risque, c’est ce qui fait que les marchés montent à long terme. C’est la rémunération de l’incertitude. Elle explique le surcroît de rentabilité, à long terme, des actions sur les autres classes d’actifs. Nous avons développé ce concept en détail dans cet article, toujours d’actualité.

Voici une analogie avec le marché de l’emploi.

Un poste qui nécessite des déplacements fréquents, ou en horaires décalés, ou une formation spécifique, rémunère davantage qu’un poste sans ces contraintes. En effet, si la rémunération était identique, l’employeur ne trouverait personne et devrait remonter le salaire proposé en vertu de la loi de l’offre et de la demande.

Pour les mêmes raisons, les actions, malgré (et grâce) à leur volatilité, rémunèrent davantage que des placements à faible risque. Cette rémunération n’est certes pas garantie et peut varier dans le temps, mais elle reste fondée sur une logique économique reconnue par la recherche académique et par les praticiens des marchés. En investissant en actions, l’épargnant cherche à récolter cette prime de risque, en acceptant sa contrepartie qui est la volatilité.

Les obligations

Une obligation est une forme de reconnaissance de dette : l’émetteur s’engage à rembourser le capital dit “nominal” à une date connue à l’avance, et à verser des intérêts d’ici cette date.

Les intérêts sont dans l’immense majorité fixes. Cela signifie que plus le cours d‘une obligation baisse, plus cette dernière devient attractive puisque les acheteurs ont un meilleur rendement.

Par exemple, une obligation qui verse des coupons de 1% du nominal par an et rembourse son capital dans 5 ans est un placement à 1% si elle est achetée à sa valeur nominale (“au pair” comme le disent les professionnels).

Mais après une baisse de 50%, si elle est achetée à 50% de sa valeur nominale, l’obligation devient un placement à 2% d’intérêt annuels, mais surtout qui permet de doubler son capital en 5 ans, puisqu’elle sera remboursée à 100% de sa valeur au terme !

C’est un exemple extrême évidemment. Mais il signifie une chose : les obligations ont un système de retour au pair intégré, à date connue. Cela crée une force de rappel qui a tendance à tirer les cours vers le haut après une baisse.

Plus une obligation baisse, plus elle devient attractive. Et si le marché boursier perd la tête et que les acheteurs potentiels ne se rendent pas compte de l’opportunité, alors l’investisseur peut compter sur le remboursement au pair, au terme convenu, tant que l’émetteur est solvable.

Comment réagir en période de stress sur les marchés ?

Face à la volatilité, élément naturel des marchés, le meilleur comportement est simplement de tenir bon et d’accepter ces mouvements, même s’ils peuvent être éprouvants pour le moral.