Pour l’heure, certains facteurs soutiennent les valorisations des marchés actions. Au printemps, il pourrait s’agir d’une tout autre histoire.

Une tendance curieuse a été observée pendant la pandémie : l’activité croissante des investisseurs particuliers, qui a culminé lors de la hausse et de la chute des actions GameStop.

En tant que secteur, nous sommes préoccupés par la déconnexion entre les investisseurs particuliers et les marchés financiers, points névralgiques de la création de richesse. La détention directe d’actions par des particuliers est en baisse depuis des décennies. C’est pourquoi la ferveur croissante pour l’investissement en actions observée tout au long de l’année 2020 devrait constituer une bonne nouvelle. Mais le récent engouement des investisseurs novices pour l’achat d’actions à des valorisations excessives est moins réjouissant.

L’action GameStop sera la première et dernière action que nombre d’entre eux possèderont, gardant en mémoire leur implication dans la « bulle de colère » couplée à une perte écrasante. Je m’inquiète des risques pris à un moment où la richesse et la santé posent déjà des problèmes urgents.

Ce n’est pas la première fois que l’exubérance des investisseurs particuliers gagne les marchés. En janvier 2000, le jeune analyste que j’étais comptait parmi les acheteurs de start-up technologiques. Il est facile pour les nouveaux investisseurs de se laisser emporter par la fièvre spéculative.

La montée de l’investisseur confiné a déjà été abordée dans cette publication auparavant et nous avions fait part de nos observations sur la croissance de la plateforme de trading Robinhood pendant le premier confinement. Mais comme aujourd’hui, je m’étais alors focalisé sur les valorisations et les autres facteurs déterminants pour les marchés.

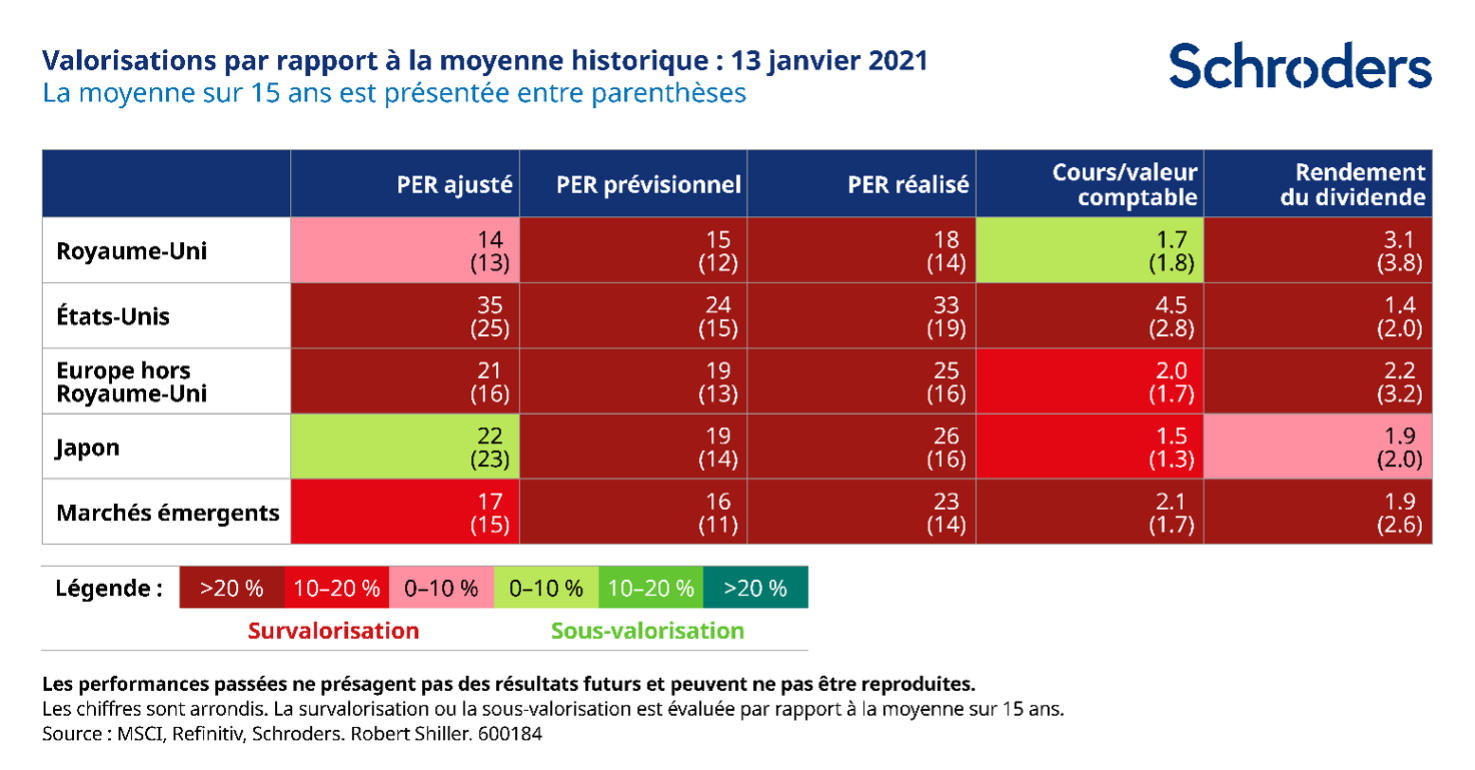

Nos prédictions annonçant que les vaccins doperaient les valeurs de reprise se sont réalisées. Depuis, les marchés ont nettement progressé et, comme nous l’avons souligné le mois dernier, les valorisations des principaux marchés semblent élevées par rapport aux normes historiques.

La légende sous le tableau indique à quel niveau de cherté du marché correspond chaque couleur, par rapport à la moyenne historique des 15 dernières années. Les blocs rouges les plus foncés montrent que, pour cette mesure de valorisation particulière, le marché est 20 % plus cher par rapport à la moyenne des 15 dernières années. Le vert représente les marchés qui sont 0 à 10 % moins chers que la moyenne des 15 dernières années.

Mais ce n’est pas une raison d’arrêter de croire aux actions.

Alors que nous bataillons pour assurer l’école à la maison et faire face à ces temps difficiles, nous pouvons vite nous sentir découragés. Toutefois, les travaux de notre Data Insights Unit suggèrent que nous devrions commencer à observer les bienfaits des vaccins aux États-Unis et au Royaume-Uni à l’approche du printemps. Des signes de reprise commencent à apparaître et les banques centrales ne permettront pas qu’un resserrement de la politique monétaire y fasse obstacle.

Tout simplement, l’ampleur des tensions économiques créées par les mesures de confinement rend peu probable la fin des mesures de relance, une opinion confirmée par la Réserve fédérale le mois dernier.

Cela nous incite à envisager un scénario où les économies se redressent et où les rendements obligataires restent bas, contribuant à soutenir les valorisations des actions. Les marchés sont dans l’excès, mais les taux en hausse ont tendance à percer les bulles. Les banques centrales peuvent donc laisser leurs aiguilles de côté pour le moment.

Qu’en est-il de l’inflation ? On parle beaucoup des années folles et des pressions sur les prix qui pourraient en résulter. Mais il est trop tôt pour s’en inquiéter. Peu de signes mettent en évidence des pressions inflationnistes dangereuses. En réalité, une légère inflation soutiendrait la reprise mondiale mais ne suffirait pas à inciter les banques centrales à relever les taux.

Par conséquent, je peux tolérer le risque de hausse des valorisations des actions. À mesure que le printemps approche, l’actualité concernant le virus pourrait