Si la déroute de Crédit Suisse ne peut pas être qualifiée du surnom de « Cygne noir », tant elle était rampante depuis plusieurs années, il s’agit néanmoins d’un évènement propre à modifier significativement la physionomie du marché pour les mois à venir, la perception des investisseurs sur toute une classe d’actifs, la politique monétaire des banques centrales, voire même les relations politiques européennes.

S’il est difficile de livrer une analyse approfondie dans un hebdo qui vise une certaine concision, nous tenterons néanmoins de partager quelques réflexions et lignes directrices d’investissement pour les mois à venir. Peut-être manqueront-elles de détails pour certains de nos lecteurs mais nous nous tiendrons à disposition pour approfondir tel ou tel point et leur proposerons de nous rejoindre le 18 avril prochain lors de notre présentation trimestrielle d’allocation et de perspectives obligataires (inscription au webinaire ici)

1. Il nous semble trop tôt pour se repositionner sur le marché AT1/cocos

Quelques jours avant le sauvetage de Crédit Suisse, nous craignions que la préemption probable des titres AT1 de la banque par le régulateur ne sonne comme une prise de conscience pour les investisseurs européens sur ces outils et avions donc cédé l’intégralité de nos positions. Après une chute de 5% à 10% de tous ces instruments en quelques jours, on pourrait alors imaginer qu’il soit opportun de s’y repositionner, gagnant en décote près d’une année de rendement. Il n’en est rien et nous préférons, hors cas particulier, rester en dehors de cette classe d’actifs pour les raisons suivantes :

- un précédent qui créera une volatilité hors norme dès la moindre crainte sur un établissement bancaire

- un marché dont sont sortis ou vont sortir de nombreux investisseurs intolérants à ce risque réglementaire considéré comme aléatoire

- un marché devenant pour les mois à venir illiquide et peu profond

- une incertitude sur l’attitude des banques et des régulateurs vis-à-vis de ces outils compte tenu des rendements prohibitifs que leur donnent désormais les marchés, à savoir autour de 10% pour une banque de 1er plan et entre 10% et 15% pour les plus risquées

- un repricing en cours des probabilités de calls, encore parfois trop généreuses

En résumé donc une incertitude forte sur l’avenir de ces produits et un ratio rendement/volatilité peu favorable à nos investisseurs, quel que soit le fonds. Notre conviction : des calls non exercés par les banques pour maintenir le stock déjà en place dans leurs fonds propres, un marché primaire fermé pour plusieurs mois, une révision progressive des règles prudentielles pour une élévation du ratio « core Equity » (CET1), une rentabilité sur fonds propre plus faible pour les banques, une prise en compte plus forte par les régulateurs de critères qualitatifs des ratios prudentiels (granularité de la clientèle, métiers, géographie,…).

2. Toutes les banques ne se valent pas

Les chutes de deux banques que tout opposait - que sont SVB et Crédit Suisse - ont entraîné une quasi panique sur le secteur, les investisseurs considérant que la hausse des taux touchait massivement tout le secteur, que ce soit aux USA ou en Europe, les plus petites comme les plus grandes… Rappelons tout de même certains points communs ou spécifiques aux deux banques en question :

- une exposition forte aux marchés financiers, l’une par ses divisions BFI, l’autre par son portefeuille d’obligations d’Etat américain mal adossé à son passif

- Une faible granularité et diversification de la clientèle : startups d’un côté, clientèle fortunée et grandes entreprises de l’autre

- Une clientèle aux encours importants et multi-bancarisée, plus sensible aux tensions de leur banque que des particuliers aux comptes courants de taille modérée, mono-bancarisés et protégés par la garantie des dépôts

- pour SVB : une dérégulation forte des petites banques américaines impulsée par le Président Trump en 2018

- pour Crédit Suisse : le maintien d’activités pléthoriques dans des activités complexes, coûteuses et difficiles à contrôler

Nous pouvons ainsi noter que ces points ne concernent pas toutes les banques, de nombreux établissements européens opérant sur une clientèle diversifiée et très granulaire de particuliers, ayant peu ou pas d’activités de marché, une grande lisibilité de leur activité et de leur bilan, avec une régulation stricte qui a depuis une décennie mis l’accent quasi exclusivement sur les fonds propres et le contrôle des risques. Pourra-t-on ainsi trouver un seul point commun, hormis le nom de banque, entre un Rabobank néerlandais ou un Crédit Mutuel français et un Crédit Suisse ou un SVB ? Il en existera bien sûr mais nous considérons que leurs différences seront bien plus nombreuses, consistantes et propres à en faire des investissements obligataires sans aucun rapport, hormis peut-être quelques périodes de volatilité qu’il devient nécessaire de supporter.

3. Toutes les hybrides financières ne sont pas identiques

Si nous n’entrerons pas ici dans la distinction des cocos entre elles, ce qui relèverait d’une analyse réglementaire et juridique trop complexe pour un tel edito, nous signalerons que certaines anciennes hybrides financières ne sont pas « contingent convertible » ni préemptables par le régulateur comme coussin comme ont pu l’être les obligations tant décriées du Crédit Suisse.

Ainsi, ces derniers jours, le marché faisant peu de distinction d’analyse dans ses phases de stress, on a donc observé un mouvement de baisse fort de certaines de ces hybrides ‘classiques’ alors même qu’elles ne seraient pas concernées par un phénomène comparable à l’opération réalisée sur Crédit Suisse. Nous noterons par exemple l’obligation Rabobank 6.5% perpétuelle sans call, sorte de programme de fidélité pour les clients de la banque depuis moultes années qui a perdu près de dix points et peut recéler une opportunité d’investissement pour les investisseurs long terme sans cet aléa réglementaire tant craint désormais.

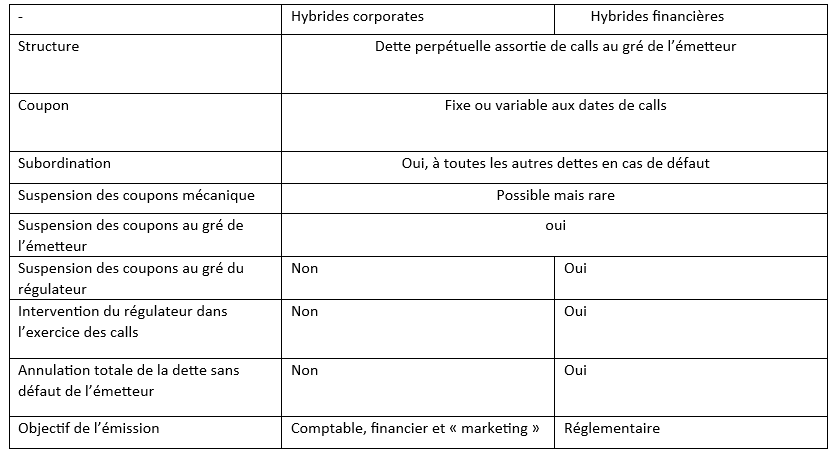

4. Les hybrides corporates ne sont pas les hybrides financières

Phénomène déjà bien pris en compte par le marché, il convient de rappeler que les différences entre obligations hybrides corporates et obligations hybrides financières sont aussi nombreuses que leurs points communs et leur impact est majeur pour un investisseur.

On se rend compte, à la lecture de ce tableau, que

a) Le régulateur, qui a tout pouvoir pour modifier la règle, a la main libre pour intervenir sur les pans les plus critiques des obligations hybrides financières, à savoir le paiement des coupons (tout comme il était intervenu pour le paiement des dividendes lors de la crise du Covid), l’annulation de la dette et l’exercice des calls… Sujets bien plus importants que la détermination d’une formule de coupon ou la date de calls potentiellement non exercés ! Ce sont d’ailleurs précisément ces cas qui ont provoqué les pertes et les déconvenues les plus importantes pour les investisseurs.

b) La dette corporate hybride est moins aléatoire qu’une dette corporate financière. De manière générale, nous avons souvent dit et écrit que les entreprises, contrairement aux Etats, ne peuvent changer les règles en cours de route et que leurs créanciers sont donc mieux protégés de l’aléa. On se souvient notamment du cas de la Grèce en 2014, qui n’avait pas formellement fait défaut mais qui n’avait pour autant pas honoré sa dette… parce que les Etats européens l’avaient souhaité ainsi… De même, le secteur financier, parce qu’il est systémique et hautement régulé depuis la crise de 2008, souffre désormais de ce syndrome dangereux pour un investisseur obligataire et il faudra le prendre en compte.

c) Il peut être étonnant de lire que l’objectif d’une émission hybride soit « marketing » et en voici l’explication : selon la méthodologie des agences de notation, toujours à la pointe de la technique financière et comptable, une émission d’obligation hybride pour un corporate peut, selon certaines conditions, être comptabilisée à moitié en dette et à moitié en capital. Ainsi, un émetteur peut améliorer ses ratios de fonds propres en contractant ces emprunts, qui portent pourtant un coupon et doivent être remboursés au premier call puis refinancés pour être bien traités comme tel… Améliorer ses ratios permet ainsi d’obtenir une meilleure notation de crédit au sein desdites agences et donc de vendre plus facilement et à meilleur taux ses propres obligations classiques ! A l’inverse, les émissions d’hybrides financières sont essentiellement réglementaires et permettent de respecter les ratios imposés par les accords de Bâle transposés dans chaque pays.

5. Subordonnée d’un bon émetteur ou senior d’un mauvais ?

Le cas de Crédit Suisse nous laisserait supposer qu’il est préférable de choisir les obligations les plus seniors d’émetteurs systémiques tandis qu’on pourra choisir les obligations subordonnées d’émetteurs au risque maîtrisé. Tout n’est pas aussi simple car n’oublions pas que :

- Dans un cas extrême, les obligations Tier 2 et senior pourraient être également préemptées par le régulateur tout comme les titres AT1. En effet, depuis la mise en place des accords de Bâle, toutes les obligations hormis la seule catégorie des « seniors preferred » sont considérées comme « bail-inable » c’est-à-dire utilisable pour préserver la viabilité d’une banque

- Les montages complexes de holdings variées ou d’émissions bénéficiant de garanties spécifiques de certaines filiales peut rendre la lecture compliquée et donner à l’investisseur l’impression d’être senior alors qu’il se retrouve finalement subordonné. Le cas de Steinhoff en 2018 en avait montré un exemple criant, et, plus proche de nous, le cas de la sphère Casino/Rallye est aussi tout à fait caractéristique de ce danger.

- Il n’est donc pas de règle définitive en la matière mais nous préférerons généralement des dettes subordonnées d’un émetteur fiable et dégageant des cash-flows plutôt que les dettes senior d’un émetteur en difficulté. Le cas des banques est spécifique du fait de son aspect politique et systémique et il faudra donc considérer d’autres critères d’analyse : législation et usage du pays, importance de la banque, gouvernement au pouvoir, interconnexion avec les autres banques… autant de facteurs qui sortent de l’analyse financière traditionnelle et relèveraient plutôt d’une véritable analyse extrafinancière… mais l’ESG n’en est pas encore là…

Pour terminer notre hebdo, nous reviendrons un instant sur la sphère Casino/Rallye mentionnée ci-dessus qui semble, après moults rebonds que nos amis anglais appelleraient probablement « dead cat bounce », s’approcher de la fin de partie… Après avoir restructuré la dette de Rallye en 2019, subordonné les créanciers au profit de l’actionnaire, usé de tous les reports de dette possible, cédé les plus beaux actifs de Casino pour verser assez de dividendes exceptionnels permettant à ses holdings de survivre, l’entreprise opérationnelle, passée d’une notation crédit BBB à CCC, semble ne plus avoir suffisamment de trésorerie pour finir l’année, ni suffisamment de relations pour trouver de nouveaux partenariats de fortune… L’ex franchisé, Monsieur Zouari, désormais à la tête de son propre groupe et actionnaire à 49% de Picard avait été évoqué comme chevalier blanc en début d’année mais l’opération semble difficile à finaliser… Les obligations de maturité un an traitent à 50% du nominal, les hybrides à 6% du nominal. Seul un petit espoir subsiste sur les obligations Quatrim, sécurisées par l’immobilier du groupe, mais faut-il encore qu’il soit correctement valorisé et que des acheteurs se présentent… L’expérience a montré que les actifs en garantie des sociétés proches de la faillite sont rarement achetés à des prix proches de leur valorisation… Bref, l’histoire touche à sa fin et si cela est bien triste pour une entreprise pleine d’atouts mais ruinée par son actionnaire surendetté et peu regardant sur la gouvernance, ce sera sans doute une bonne chose pour apurer le marché obligataire corporate.