Quelle est l’utilité des indices en gestion d’actifs ?

Les indices sont avant tout des thermomètres

des marchés financiers, comme le CAC 40

pour les actions françaises. Ils représentent

bien la plupart des classes d’actifs. Les

indices sont donc utilisés comme briques de

base des allocations d’actifs. Par exemple,

chez CPR AM, nous exploitons un modèle

d’allocation d’actifs multi-scénarios qui porte

sur une vingtaine de classe d’actifs : actions

sur différentes zones géographiques, dettes

gouvernementales des pays développés ou

émergents, dettes d’entreprises bien notées

ou à haut rendement, matières premières,

changes, …

Les indices sont aussi des références de

gestion (benchmark) pour les fonds indiciels,

les ETF (Exchange Trading Fund) mais aussi

la plupart des fonds de gestion active…

L’indice de référence d’un fonds permet de

mesurer sa surperformance, son risque relatif

(tracking-error), son attribution de

performance, ses éventuels frais de gestion

variables,…

Quelle est la principale méthodologie de pondération des indices ?

Aujourd’hui, la plupart des indices actions ou obligataires sont pondérés par les capitalisations boursières. Ces indices représentent bien ces classes d’actifs. Ils engendrent peu de frais de transaction car les pondérations dérivent avec les prix des titres. Ils sont donc, par construction, très sensibles aux bulles sur les prix aussi bien dans les périodes de formation des bulles que dans les périodes d’éclatement… Ce phénomène a été notamment observé sur les indices actions lors de l’éclatement de la bulle technologique au début des années 2000 et plus récemment sur les indices obligataires de la zone euro.

Les expériences pénibles d’éclatement de bulles ont été à l’origine de nouvelles solutions de pondérations et ont aussi révélé l’instabilité sectorielle des indices classiques ainsi que l’instabilité de leurs ratios de valorisation et leur concentration éventuelle sur quelques titres

Christian Lopez

Christian Lopez

Pourquoi recherche-t-on d’autres méthodologies de construction ?

Les expériences pénibles d’éclatement de

bulles ont été à l’origine de nouvelles solutions

de pondérations. Ces évènements ont aussi

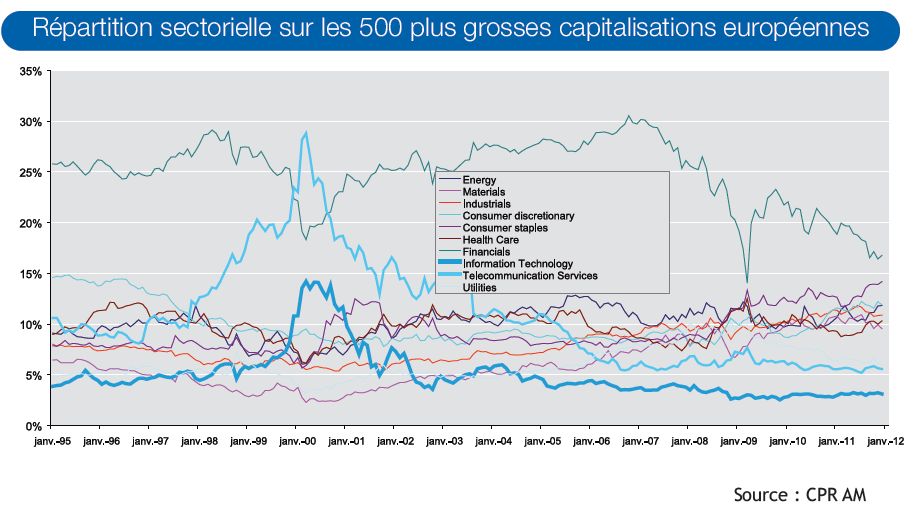

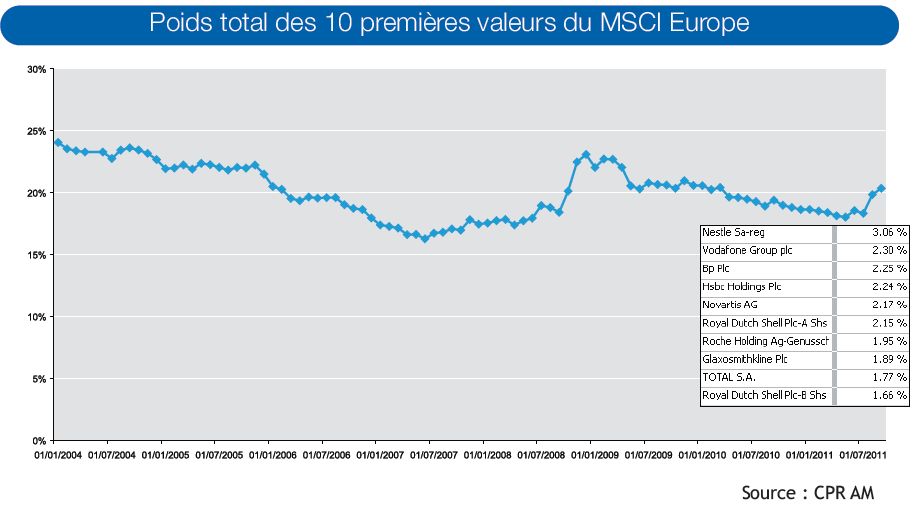

révélé l’instabilité sectorielle (cf. répartition

sectorielle sur les 500 plus grosses

capitalisations européennes) des indices

classiques ainsi que l’instabilité de leurs ratios

de valorisation et leur concentration éventuelle

sur quelques titres (cf. pondération des dix

plus grandes capitalisations du MSCI Europe).

Plus généralement, certains investisseurs se

sont mis à rechercher des indices plus

robustes aux risques dits extrêmes

(évènements rares de très grande intensité).

En parallèle, certains investisseurs se sont mis

à contester l’efficience des indices classiques

à la fois à court et à long terme.

Toutes les conditions étaient réunies pour

qu’une course à la recherche de la « solution

optimale » commence…

{kind=link}

{kind=link}

Quelles sont les principales innovations à ce jour ?

Nous pouvons aujourd’hui identifier quatre grandes familles de solutions alternatives.

La première famille de solutions au problème des bulles consiste à pondérer les indices par des fondamentaux microéconomiques ou macroéconomiques. Par exemple, les indices actions FTSE-RAFI sont construits à partir de quatre facteurs micro (chiffre d’affaires, cash flows, actif net, dividendes) et les indices obligataires de la zone euro EuroMTS AAA Macro-Weighted pondèrent les pays de la zone euro à partir du ratio Dette/PIB, du ratio balance courante/PIB, de la croissance trimestrielle du PIB et des taux d’intérêt à long terme de chaque pays. Ces solutions ne sont pas toujours robustes aux risques extrêmes.

La seconde famille de solutions aux problèmes de robustesse aux risques extrêmes, de stabilité et de concentration consiste à équipondérer les indices soit en prix, soit en risque, soit en contribution au risque (Risk Parity). MSCI propose les deux premières sur les actions tandis que FTSE fournit la troisième. Ces solutions sont toutefois très sensibles à l’univers d’investissement de l’indice.

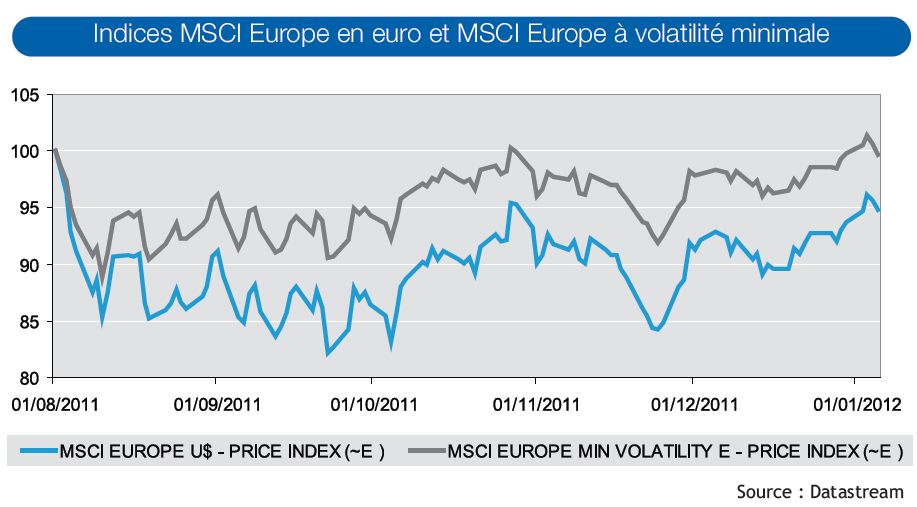

Une famille de solutions au problème d’efficience à court terme dans les marchés fortement baissiers regroupe les indices à volatilité/variance minimale. Les pondérations sont obtenues en minimisant la volatilité sous certaines contraintes. Ces indices dépendent des contraintes et du modèle de risque adopté. Par exemple, les indices actions MSCI-BARRA à volatilité minimale sont obtenues à partir du modèle de risque de BARRA (cf. indices MSCI Europe en euro et MSCI Europe à volatilité minimale).

{kind=link}

Une famille de solutions au problème d’efficience à long terme regroupe les indices à diversification maximale. Les pondérations sont obtenues en maximisant une mesure de diversification sous certaines contraintes. FTSE fournit deux séries d’indices assez proches (FTSE-EDHEC et FTSE-TOBAM).

Comment choisir une méthodologie de pondération d’indice ?

Il n’existe pas de méthodologie qui présente simultanément les cinq propriétés suivantes : représentativité, efficience à court et long terme, robustesse aux risques extrêmes et faibles coûts de transaction. Les indices pondérés par les capitalisations ont encore de beaux jours devant eux car ils présentent au moins deux propriétés essentielles : ils sont représentatifs des marchés et ils génèrent peu de frais de transactions.

Toutefois, si l’investisseur peut renoncer à la propriété de représentativité, des solutions intéressantes sont déjà disponibles chez les fournisseurs d’indices : certains indices à volatilité/variance minimale sont efficients dans les marchés fortement baissiers comme les marchés actions de l’été 2011, les indices pondérés par les fondamentaux ou à diversification maximale peuvent se révéler efficients à long terme, certains indices équipondérés en contribution au risque (Risk Parity) sont plus robustes aux risques extrêmes…

Nous pensons, de manière générale, que le choix de la méthodologie doit dépendre du régime de marché subi ou anticipé : adopter un indice à volatilité minimale en régime de marché fortement baissier puis un indice fondamental ou à diversification maximale sinon peut se révéler une solution efficiente à court et à long terme.