Les fonds L/S Equity ont été les principaux coupables et victimes. Aux États-Unis, les gérants n’avaient cessé, depuis le deuxième trimestre, d’alléger leur exposition nette globale ainsi que leur effet de levier. Dans ce contexte, ils n’ont pas pu profiter pleinement du rebond enregistré durant l’été. La correction des valeurs Momentum en juin a également coûté, avant une reprise partielle. La sélection des titres dans les secteurs fortement représentés des technologies, de la santé et de la consommation discrétionnaire a eu une incidence positive mais insuffisante. En Europe, les fonds ont réduit de manière appropriée leurs expositions globales à l’approche de l’été.

Malheureusement, de nombreux fonds se sont tournés trop tôt vers les valeurs décotées (Value), qui ont poursuivi leur correction.

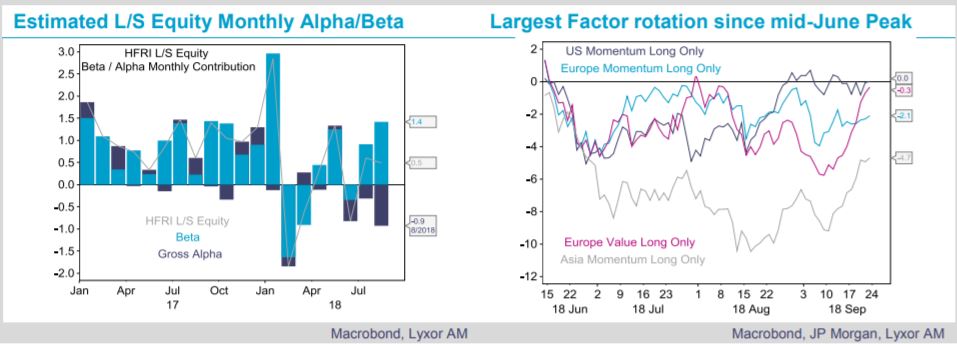

En Asie, les fonds ont également fait preuve de prudence avant l’été. Ils ont toutefois été pénalisés par leurs positions longues sur les technologies et la Chine, qui ont nettement sous-performé les indices. Toujours au sein de la stratégie L/S Equity, les fonds neutres ont eux aussi été malmenés. Outre les fluctuations marquées des valeurs Momentum aux États-Unis et en Asie ainsi que des titres Value en Europe, la plupart des autres facteurs se sont également avérés volatils. Les performances des fonds ont de ce fait subi une érosion régulière. Enfin, de nombreux gérants soulignent un coût de couverture élevé dans un contexte de baisse de la volatilité sur les marchés développés.

En parallèle, la diversification apportée par les stratégies CTAs et Merger Arbitrage n’a cette fois pas fait la différence. Les deux stratégies ont en effet enregistré des performances à peu près inchangées. La stratégie CTAs a dû faire face à une absence de tendances dans la plupart des segments, à l’exception notable des marchés émergents. La contraction des spreads de transactions avant l’été n’a guère laissé de marge aux gérants Merger pour dégager des rendements substantiels.

Les positions des portefeuilles Special Situation ont généré de l’alpha dans l’ensemble, mais compensé par leur coûteuse exposition longue au bêta. Les fonds FI Arbitrage sont restés à l’abri, ce qui ne les a pas empêchés d’inscrire une performance globalement neutre.

Selon nous, l’été difficile qu’ont dû affronter les hedge funds en général et les fonds L/S Equity en particulier est largement lié à une thématique centrale : l’incertitude politique à l’échelle mondiale. Les fluctuations des anticipations liées aux frictions commerciales, les progrès fragiles observés en Italie et au Royaume-Uni, la montée des mouvements « anti-establishment » dans plusieurs pays développés et émergents ou encore le recours accru aux sanctions économiques sont autant d’éléments concourant à un marché fébrile, dont les sources de rendements non corrélés sont limitées. Dans ce contexte, les gérants ne sont pas en mesure de déployer leur stratégie avec succès. Une levée partielle des incertitudes d’ici la fin de l’année est de meilleur augure.