Recherchés avant la crise financière puis vilipendés en 2008, de nouveau attractifs à partir de 2009 puis très critiqués en 2018, les fonds Long Short actions directionnels ont dans l’ensemble fait un comeback convaincant en 2020 et au premier trimestre 2021 en affichant des performances nettement positives (voir tableau 1). Que faut-il penser aujourd’hui de cette catégorie de fonds un peu à part dans l’univers des actions ? En notre qualité de gérants de fonds Long Short actions, nous avons tenté de répondre aux interrogations les plus récurrentes.

1. Les fonds long short actions sont-ils plus risqués que des fonds classiques ?

Les fonds Long Short actions ont souvent un levier [1] plus élevé que les fonds Long Only [2] même si en moyenne ils n’utilisent qu’assez peu cette possibilité (exposition brute [3] comprise entre 90% et 150% vs environ 100% pour les fonds Long Only). En dépit de ce levier plus élevé, ces fonds se caractérisent par une volatilité [4] inférieure à celle du marché action, du fait de leur exposition nette [5] nettement plus faible (entre 10 et 60% - observation sur 9 fonds Long short français directionnels au 30 janvier 2021). En pratique, on observe que le niveau de risque moyen des fonds Long Short actions français (tel que défini par l’ESMA au travers du SRRI) [6] est inférieur à celui des fonds Long Only.

2. Les fonds Long Short, trop généralistes, servent-ils encore à quelque chose ?

La polarisation croissante de la gestion Action entre gestion passive [7] et gestion thématique en silo laisse de moins en moins de place aux fonds multisectoriels, ayant déplacé la décision d’allocation sectorielle vers les sélectionneurs de fonds. Pourtant, du fait même de leur présence sur tous les secteurs, ces fonds sont aujourd’hui très bien armés pour résister aux fortes rotations sectorielles et tirer profit des anomalies de valorisations (excès à la baisse ou à la hausse). Dans cette optique, les fonds Long Short peuvent au contraire apparaître comme un complément idéal d’une stratégie de briques (i.e. l’addition de fonds thématiques) car ils sont souvent contrariants. Ils se caractérisent de plus par une palette d’outils de gestion plus large que les fonds Long only. Au-delà du stock picking, rappelons en effet que les fonds Long Short peuvent faire varier leur exposition brute et leur exposition nette.

3. Les Long short sont-ils forcément des fonds value [8] ?

Les fonds Long Short actions accordent une place importante à la valorisation relative des sociétés puisqu’ils doivent en permanence diviser leur univers en deux : positions acheteuses et positions vendeuses. Pour autant, ils ne sont pas exclusivement des fonds value et sont aussi souvent présents sur des secteurs à forte croissance présentant des valorisations élevées car ils couvrent par nature un nombre important de secteurs. Le fonds Amplegest Long Short est ainsi positionné sur une très large partie des secteurs de l’économie depuis sa création (technologie, banque, télécommunication, automobile, media, SSII, construction, luxe, services aux entreprises…), s’efforçant de sélectionner les meilleurs couples perspectives de croissance/valorisation en restant agnostique sur l’appartenance d’une société à un secteur supposé « growth » ou « value ».

4. La performance des fonds Long Short actions est-elle décevante ?

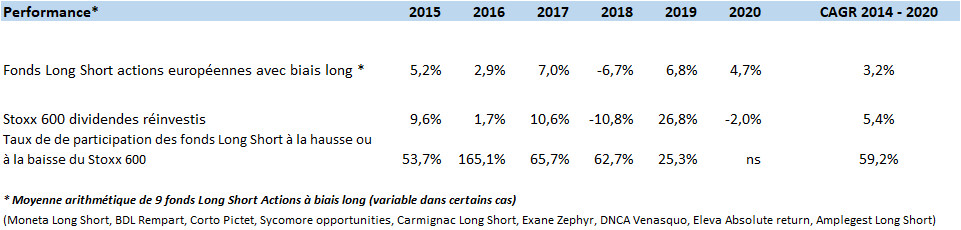

A l’issue d’une année 2018 souvent jugée comme particulièrement décevante et d’un début d’année 2020 difficile, la perception commune est que le moteur de performance de ces fonds a été ou est encore durablement en panne. Pourtant, une comparaison élargie à d’autres types de fonds Longs ou à d’autres classes d’actifs conduit à une conclusion radicalement différente : non, les fonds Long Short n’ont en moyenne pas démérité sur les six dernières années (voir tableau 1 ci-dessous).

Dans l’ensemble, les principaux fonds Long Short français ont largement battu leur indice de référence en 2020.

Après un premier trimestre 2020 difficile, le rebond a été très important pour deux raisons principales :

- Ces fonds, traditionnellement mobiles, ont su tirer profit des anomalies de valorisation observées sur les secteurs les plus touchés par la pandémie et le confinement. A partir du deuxième trimestre, ils ont bénéficié de la lente rotation sectorielle, avec une accélération brutale en Novembre, en générant de la performance sur les poches longues et les poches vendeuses.

- Dans certains cas, ils ont également pu tirer profit d’une augmentation de leur exposition brute et le cas échéant de leur exposition nette en redéployant des capitaux au gré des opportunités et en augmentant raisonnablement le levier.

- Autant la capacité à modifier son portefeuille en fonction de l’environnement n’est pas l’apanage des Long Short, autant la mobilité en termes d’exposition brute et nette est fondamentale dans la compréhension des possibilités de performance d’un fonds Long Short.

Tableau 1

5. Les fonds Long Short protègent ils le capital ?

Les fonds Long Short actions directionnels ne sont pas des fonds de performance absolue. Même si par construction ils résistent mieux à la baisse que les fonds Long only, ils peuvent être impactés par les fortes variations de marché et par des mauvais choix de sélection de titres. Les cinq dernières années ont été marquées par d’importantes baisses des indices actions (Brexit en 2016, baisse des taux en 2018, Covid en 2020, …). Dans ces environnements très différents, les fonds Long short directionnels (notre univers) ont plusieurs fois enregistré des baisses non négligeables plus ou moins en ligne avec leur exposition nette. Mais dans tous les cas, il est important de souligner qu’ils se sont révélés particulièrement agiles lors des périodes de normalisation qui ont suivi. L’année 2020 constitue un bon exemple. Entre fin 2019 et le 18 mars 2020 (point bas du marché), les fonds long short ont baissé sensiblement moins que le marché. Sur le reste de l’année, ils ont su rebondir pour afficher une performance positive sur l’exercice contrairement à l’indice STOXX 600 qui a fini dans le rouge.

6. Les fonds Longs shorts sont-ils ESG [9] ?

Les critères extra-financiers sont aujourd’hui devenus incontournables dans l’analyse et la valorisation des sociétés. La plupart des fonds Longs shorts sont donc devenus extrêmement attentifs aux données ESG. On distingue aujourd’hui deux approches principales :

- Certains fonds Long Short actions, utilisant des indices comme couverture ont déjà obtenu un label ;

- D’autres fonds Long Short ont opté pour l’intégration ESG, la recherche étant externalisée ou propriétaire. C’est par exemple le cas d’Amplegest Long Short qui utilise son modèle interne GEST à la fois pour noter les sociétés de son univers et noter son portefeuille par rapport au STOXX 600. L’objectif est d’afficher une note de la partie longue du portefeuille supérieure tant à celle de l’indice de référence (Stoxx 600) qu’à celle de la partie vendeuse à découvert.

Conclusion

Les premiers fonds Long Short actions ont vu le jour dans les années 1960. Leur objectif était de performer dans tous les environnements en utilisant du levier et des instruments de couvertures, sans biais d’univers ou de style, en protégeant le capital sur la durée. Les principaux Long Short actions français ou assimilés n’ont pas fondamentalement dérogé à cette philosophie. Affichant une performance moyenne annuelle de 3.2% depuis fin 2014 (vs +5.4% pour le Stoxx 600), ils demeurent plus que jamais une alternative crédible en matière de placement actions.