Principaux points à retenir :

- Selon nous, la phase d’effondrement des obligations due à la liquidité est terminée ; nous devons maintenant faire face à la phase fondamentale.

- Les valeurs de croissance américaines de grande capitalisation – en particulier les secteurs axés sur l’innovation comme la technologie – ont souffert en 2022 après avoir caracolé en tête pendant des années.

- Même si certaines forces macroéconomiques sont susceptibles de freiner la croissance future, les thèmes séculaires restent porteurs et de nouveaux thèmes sont en train de faire leur apparition dans un environnement de marché en mutation.

- Malgré les défis à court terme et les changements structurels à plus long terme, nous pensons que l’innovation restera un levier essentiel de croissance durable des chiffres d’affaires et de valeur actionnariale.

Pour les valeurs de croissance de grande capitalisation, le fait marquant de l’année 2022 réside dans le retournement de tendance spectaculaire qu’elles ont connu. Dans son ensemble, le marché a subi un sacré coup d’arrêt mais les domaines axés sur l’innovation comme les valeurs technologiques, qui avaient considérablement enrichi les actionnaires ces dernières années, ont été particulièrement touchées. Cela dit, les valeurs de croissance de grande capitalisation ont tout de même surperformé le marché dans son ensemble, ainsi que les actions « value » sur les trois à cinq dernières années. [1]

Un réajustement des valorisations

Les multiples pourraient encore diminuer à mesure que les participants au marché s’interrogent sur la juste valeur des actions en prévision du niveau final des taux directeurs et des bénéfices au cours de l’année à venir. Cela dit, les valorisations sont désormais au même niveau que lors de la correction induite par la pandémie au printemps 2020. L’indice Russell 1000 Growth est valorisé à hauteur de 21 fois son bénéfice par action prévu dans 12 mois, en hausse d’environ 13% après une année de stagnation en 2022. [2] Cela ne nous semble pas particulièrement bon marché d’un point de vue historique mais nous constatons désormais des valorisations similaires à celle de l’indice de référence global pour des entreprises à forte croissance qui jouissent d’un avantage concurrentiel.

Qu’est-ce qui peut freiner l’inflation ?

Le réajustement des valorisations a été déclenché par le resserrement monétaire à marche forcée orchestré par la Réserve fédérale américaine (Fed) en réaction à une inflation persistante. Pour que l’inflation retombe, il faut un fléchissement de la consommation, qui a été soutenue ces dernières années par de nombreux facteurs, notamment les mesures de relance des gouvernements, la hausse des salaires, le dynamisme du marché immobilier et le rattrapage de la demande refoulée.

Aujourd’hui, on constate que la consommation des ménages augmente plus vite que leurs revenus, ce qui est intenable. Les ménages puisent aussi dans leur épargne et se servent davantage de leur carte de crédit renouvelable. Tous ces indicateurs laissent entrevoir à terme un ralentissement de la consommation. Nous commençons à observer de premiers signes d’une amorce de décrue de l’inflation. Les deux derniers chiffres de l’indice de prix à la consommation (IPC) ont mis en évidence une modération des prix et l’on constate aussi une baisse des transactions portant sur des biens qu’il est possible d’acheter à crédit, ce qui est de nature à faire baisser les prix.

Alors même que la Fed s’efforçait de tempérer la demande, elle a dû composer avec le choc inattendu de la guerre entre la Russie et l’Ukraine, qui a maintenu une pression à la hausse des prix, en particulier pour les matières premières. Une solution à ce conflit ou à d’autres tensions géopolitiques serait de nature à faire retomber la pression inflationniste l’année prochaine.

Comment les thèmes d’investissement séculaires sont-ils impactés ?

Nous pensons que toutes les entreprises sont, ou doivent être, des entreprises plus ou moins « technologiques ». Je veux dire par là qu’elles doivent décider comment exploiter la technologie pour survivre et se développer à long terme. La transformation numérique dans tous les segments de l’économie, que nous évoquons depuis un certain temps, devrait donc se poursuivre.

Plus précisément, nous tablons sur une croissance séculaire de la demande de semi-conducteurs, portée par la transition vers la production d’énergies plus vertes et l’adoption de la voiture électrique (VE). Par exemple, des actifs physiques tels que le matériel agricole, le transport de marchandises et les parcs éoliens et solaires seront « plus intelligents » et leur contenu en semi-conducteurs est appelé à augmenter. De même, il y aura beaucoup plus de microprocesseurs dans les VE que dans les véhicules thermiques qu’elles seront amenées à remplacer.

En outre, nous considérons toujours que toutes les entreprises aspirent à être plus productives et plus agiles, ce qui suppose d’investir en permanence dans les logiciels. Même si nous tablons sur un ralentissement économique, voire une récession, ces domaines devraient enregistrer une croissance supérieure à celle du produit intérieur brut (PIB).

Après 40 ans de mondialisation, qui a abouti à une délocalisation d’une partie des activités industrielles à l’étranger, nous pensons que les États-Unis sont entrés dans une période de démondialisation et de réindustrialisation. Les problèmes de chaînes d’approvisionnement et les enjeux de sécurité nationale, qui ont été exacerbés par la pandémie et les récents conflits géopolitiques, ont contribué à consolider ces thèmes de long terme, qui sont de nature à encourager la relocalisation de la production et son automatisation.

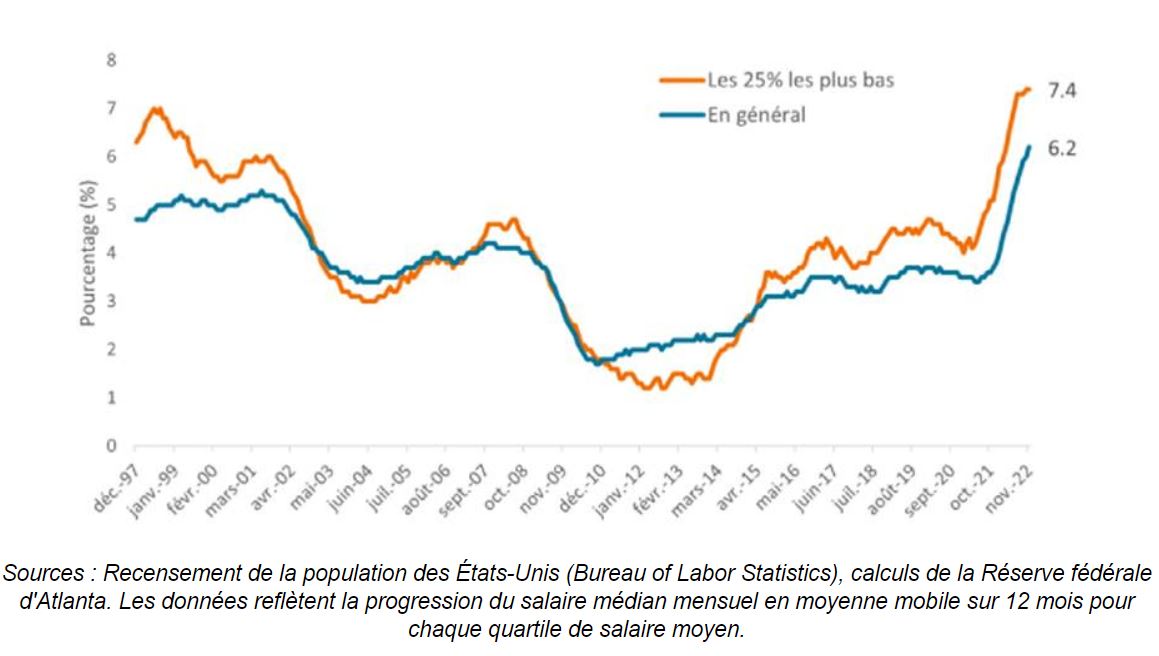

L’automatisation des usines pourrait être également favorisée par le renchérissement de la main d’œuvre, notamment pour les bas salaires, du fait de la fin de l’arbitrage des coûts de main d’œuvre au niveau mondial. Avec la démondialisation de l’économie et le renforcement des barrières au commerce et à l’immigration, les emplois ne seront plus nécessairement déplacés vers les zones où la main d’œuvre est la moins chère. Parallèlement à la forte hausse générale des salaires, on constate que les salaires du quartile inférieur sont ceux qui augmentent le plus vite (cf. graphique 1 ci-dessous).

Graphique 1 : Évolution des salaires en glissement mensuel

Qu’est-ce qui peut stimuler la croissance des différentes entreprises à l’avenir ?

Les tendances séculaires, entre autres, pourraient s’avérer porteuses dans les années à venir. Comme le coût du capital a augmenté, les entreprises qui devaient leur croissance à des conditions de financement très avantageuses seront mises à l’épreuve. En revanche, les entreprises disposant d’un avantage concurrentiel et d’une confortable trésorerie seront davantage en mesure d’investir dans l’optique d’une croissance future, y compris en période de ralentissement économique. Ces entreprises seront peut-être en mesure d’accélérer leurs gains de parts de marché tandis que leurs concurrentes plus fragiles pourraient disparaître.

Dans l’ensemble, nous sommes de plus en plus séduits par les opportunités que nous décelons parmi les valeurs de croissance. Il est vrai que nous entrons dans une période de taux d’intérêt et d’inflation structurellement plus élevés. Nous reconnaissons également que les entreprises auront peut-être plus de mal à augmenter leurs multiples de valorisation et/ou leurs marges bénéficiaires. Cela dit, nous sommes sereins quant à la pertinence de notre stratégie, qui se traduit par un portefeuille concentré d’entreprises innovantes qui jouissent d’avantages concurrentiels significatifs et sont susceptibles d’accroître durablement leur chiffre d’affaires et leurs flux de trésorerie.