Entre le 20 février et le 18 mars 2020, sur une période d’à peine un mois, les marchés plongeaient d’un coup sec à cause d’une crise sanitaire qui avait stoppé net la quasi-totalité de l’économie et de la plupart des pays occidentaux. Quels que soient les actifs, la chute était si violente que la seule option était la patience, l’analyse de la capacité des entreprises à résister à un arrêt d’activité de plusieurs mois et l’adaptation à une vie nouvelle, faite de visioconférences, de sécurité sanitaire, de télétravail et de modification profonde des habitudes quotidiennes ; la crise du covid était inédite. Tout juste deux ans plus tard, après avoir profité du quoi qu’il en coûte des gouvernements et des banques centrales de tous pays et vu la valorisation absolue des actifs atteindre des niveaux inédits – puisque on observait des taux négatifs sur la même proportion d’obligations qu’en 2015 avec une masse totale augmentée de près de quatre fois – les marchés connaissent actuellement une crise d’un tout autre type, mais tout aussi inédite pour la plupart des investisseurs, à savoir une guerre impliquant les plus grandes puissances mondiales aux portes de l’Europe, dont les ressorts et les effets sur les portefeuilles sont en beaucoup de points à l’opposé de la crise covid :

- L’issue de la crise n’est pas gérable par des actions concrètes applicables à la population européenne et à ses entreprises

- L’issue de la crise, entre paix et guerre, est absolument binaire pour l’Europe et, de facto tous ses actifs financiers (si tant est que le problème soit là dans l’option d’une issue négative).

- La durée de l’incertitude est beaucoup plus longue et suspendue à un phénomène totalement exogène.

![]() Les réponses traditionnellement utilisées par les institutions pour contrer les crises contemporaines, comme la baisse des taux ou l’injection de liquidités, sont inutiles, voire en totale opposition avec les effets de la crise actuelle, en particulier l’inflation liée à l’augmentation du prix des matières premières.

Les réponses traditionnellement utilisées par les institutions pour contrer les crises contemporaines, comme la baisse des taux ou l’injection de liquidités, sont inutiles, voire en totale opposition avec les effets de la crise actuelle, en particulier l’inflation liée à l’augmentation du prix des matières premières.

Ainsi, depuis février, les investisseurs se retrouvent probablement plus ballotés par les marchés financiers qu’ils ne l’étaient lors de la crise du covid, comme en témoigne le graphique comparatif de l’actif ‘fligh to quality’ par excellence : le Bund. Depuis le 22 février dernier, date à laquelle la Russie envoyait ses premières troupes dans la Province du Donbass, le Bund allemand a perdu 3 points, ce qui est plutôt un indicateur général de confiance, selon les baromètres traditionnels.

Notons ici trois points :

- La volatilité est extrême puisque l’amplitude des variations sur ces deux semaines de crise pour ce future représentant une obligation à quasiment 0% de rendement est de quasiment 10 points !

- Les mouvements sont quasiment aléatoires et on a vu le Bund grimper lors de phases d’accalmie et chuter lors de journées de regain de tension, ou l’inverse

- Alors que les deux premiers points montrent l’incertitude à court terme et la nécessité pour un investisseur d’éviter de tenter des bascules de portefeuilles trop fréquentes, celui que nous souhaitons évoquer maintenant est plus fondamental et long terme : pour la première fois en plusieurs décennies, l’Allemagne est directement touchée par cette crise et pourrait ne plus représenter une zone Flight to quality aussi évidente pour les investisseurs, qu’ils soient européens ou internationaux.

Ainsi nous remarquerons, que les obligations d’Etat européennes, tirées par les forces d’une inflation importée très négative pour la croissance future et par l’anxiété des investisseurs sur la Zone, ont suivi sur cette période de crise une direction baissière comparable à celle des actions, comme en témoigne ce graphique du Stoxx 600 :

C’est donc bien l’intégralité de la Zone Euro qui inquiète les investisseurs actuellement, tant la guerre qui se joue à quelques centaines de kilomètres de ses frontières pourrait l’impacter en cas de dérapage incontrôlé de la situation, ce qui ne semble tout de même pas être le scenario privilégié des marchés, les chutes d’actifs restant de deux à trois fois moindre que lors de la crise du covid.

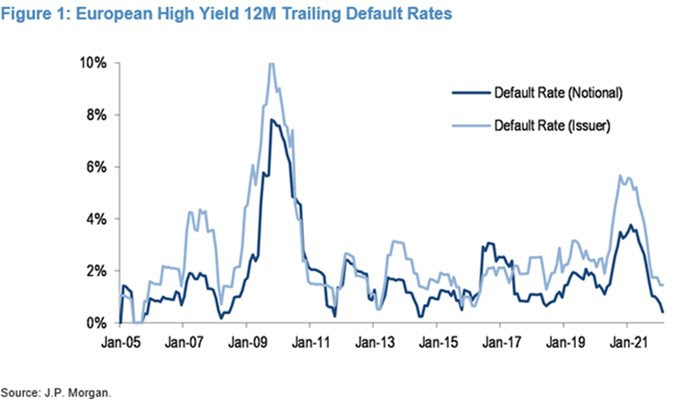

Sur le marché de la dette corporate, le sujet est légèrement différent puisque les obligations d’entreprises n’étaient par le passé, ni un outil institutionnel de gestion de crise – ou si peu, ni un véhicule de sécurisation des portefeuilles pour les investisseurs dans les crises extrêmes comme en témoignent la crise des périphériques ou celle du covid. De plus, nous noterons que leur portage supérieur, créant de facto une sensibilité plus courte à maturité équivalente, les rend moins sensibles aux mouvements de marché récents, essentiellement drivés par la composante inflation et ‘hausse de taux’ et non par la composante ‘qualité’, les bilans étant globalement – hors cas spécifique – plus solides que pré-crise du covid.

Quelles sont donc les raisons qui font chuter le marché de la dette corporate de manière quasi indifférenciée et plutôt plus que les obligations souveraines depuis quelques jours, alors même que leur résistance avait pu être éprouvée l’an passé et en début d’année lorsque les taux grimpaient et que les publications récentes et les communications n’ont pas montré de dégradation sensible de leur capacité de remboursement ?

1) La hausse de la prime de risque globale : la crise actuelle crée une incertitude générale propre à tous les actifs, dont les obligations corporates. Toute négociation fructueuse résorbera cette prime de manière extrêmement rapide, en quelques jours, voire quelques heures.

2) L’illiquidité du marché : entre investisseurs attentistes souhaitant parfois récupérer quelques liquidités, market-makers bancaires que la procyclicité et le coût du risque croissant poussent à la réduction de la taille des books et difficulté à évaluer un risque extrême de guerre, les fourchettes de transaction se sont fortement écartées sur la période, créant des gaps de valorisation importants.

3) Concentration de quelques écartements massifs faussant les moyennes : comme lors de la crise du covid, les secteurs, entreprises et a fortiori pays connaissent des dispersions extrêmes d’impact de la crise ukrainiennne sur leur activité, leur qualité et donc leur spread. Exception faite de l’évidence des corporates russes ou ukrainiens, dont les obligations ont en quelques jours sombré entre 20% et 40% du nominal, nous noterons par exemple Eustream, société notée BBB/BBB+ de transport de gaz détenue par l’Etat Slovaque, dont les principales sources d’approvisionnement sont en Russie et dont le gazoduc passe nécessairement par l’Ukraine… Alors que ses obligations de maturité 2025 sont éligibles au bilan de la BCE et traitaient il y a quelques semaines entre 0% et 0.4% de rendement, elles peinent aujourd’hui à trouver preneur et évoluent entre 4% et 6% de rendement. Les émetteurs les plus traditionnellement plébiscités par les créanciers qu’étaient les utilities et autres fournisseurs d’énergie se retrouvent ainsi, pour certains, les plus à risque…

Nous remarquerons ainsi que les trois raisons principales d’écartement des spreads de crédit ne sont pas liées à un risque plus fort de non-remboursement de la plupart des entreprises mais à des effets collatéraux de la crise géopolitique actuelle, que la résolution nécessaire et tant espérée pour éviter un chaos mondial absolu, viendra corriger de manière probablement aussi rapide qu’elle les a créés. Au vu des mouvements erratiques actuels du marché, de l’inconnue totale quant au timing de résolution de cette guerre, du rendement actuel significatif d’obligations au risque globalement modéré par leur qualité, leur rang chirographaire et le soutien probable de dernier recours de nouvelles injections de liquidités en cas de besoin, nous considérons que :

1) L’urgence des analyses de risque et des cessions de titres devait être réalisé en tout début de crise ; nous avons ainsi cédé quelques positions sur les trois premières semaines de févier.

2) L’actualité est à la résilience, à la patience, à la surveillance voire à la captation de quelques aberrations de marché, minutieusement choisies et sans précipitation tant l’incertitude sur la durée de la crise est importante. Notons ici que les refinancements de quelques corporates dans l’urgence, devant probablement offrir des primes massives, peuvent, dans ces phases de marché, recéler des opportunités majeures pour les investisseurs, comme ce fût le cas en 2009 ou en 2016.

3) Concernant la troisième étape, nous espérons avec ferveur qu’elle sera d’abord un soulagement généralisé. Pour le reste, il sera toujours temps d’un nouvel hebdo crédit qui vous donnera, le moment venu, nos nouvelles orientations de gestion.