Dans le cadre de notre transition vers un positionnement plus défensif, nous avons réduit l’exposition à la dette high yield, passée de surpondérée à neutre. Cet ajustement reflète notre prudence accrue à l’égard des actifs risqués, et notre sentiment que les conditions de l’offre et de la demande sur les marchés d’obligations non investment grade pourraient se détériorer au cours des mois à venir.

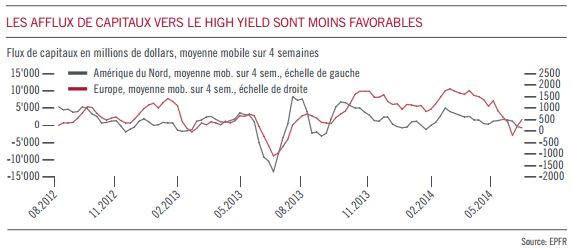

Comme le montre le graphique, le premier trimestre 2014 a été marqué par des afflux de capitaux massifs vers la classe d’actifs.

Les flux se sont modérés depuis, suivant une tendance vraisemblablement appelée à perdurer tout l’été. Les volumes durablement élevés d’émissions obligataires à haut rendement devraient également accroître les déséquilibres entre l’offre et la demande.

Les perspectives à court terme des obligations d’entreprise investment grade nous inspirent un enthousiasme encore plus mitigé.

De fait, les valorisations dans ce segment semblent difficilement justifiables. Les rendements se situent désormais à des plus bas historiques aux alentours de 1,6%, tandis que l’écart de spreads entre les émetteurs les mieux et les moins bien notés est exceptionnellement faible, suggérant une sélectivité moindre de la part des investisseurs. Par ailleurs, le bas niveau des coûts d’emprunt ont encouragé les sociétés investment grade à augmenter leurs émissions obligataires dans des proportions susceptibles de compromettre leur qualité de crédit.

Nous avons renforcé l’exposition à la dette émergente d’entreprises libellée en dollars. Contrairement à leurs pairs des marchés développés, les crédits émergents continuent d’afficher des valorisations intéressantes.

Pour une classe d’actifs essentiellement composée de titres investment grade, un rendement à peine supérieur à 5% constitue un élément attrayant à ce stade du cycle économique. En outre, les opportunités se multiplient dans le segment de la dette émergente souveraine en monnaies locales. S’il faut s’attendre à des performances contenues sur le front des monnaies, les rendements devraient chuter sur un certain nombre de marchés obligataires domestiques. Les obligations brésiliennes et turques en monnaie locale paraissent particulièrement attrayantes : les banques centrales des deux pays devraient procéder à de nouvelles baisses des taux d’intérêt au cours des mois à venir.

Nous décelons peu d’opportunités à très court terme dans les monnaies émergentes, toutefois, et sommes sous-pondérés dans le real brésilien et le rand sud-africain.

Nous avons également diminué la duration, sachant que les autorités monétaires américaines continueront de réduire leurs mesures de relance monétaire sur fond d’augmentation de l’inflation.

Nous maintenons néanmoins la surpondération des emprunts d’Etat allemands, dans l’optique de probables mesures supplémentaires de détente monétaire au sein de la zone euro.